在建行汇美元,省钱又省心

本报记者 薛洁

慧芳的女儿今年秋天要去美国读书,这不,她正询问在建行工作的好朋友张猗,哪家银行外汇汇款比较划算。

“往美国汇钱有没有省钱之道?”MSN上,慧芳问。张猗明白她的心思:你在银行工作,肯定知道些门道。

张猗笑了,“其实各家银行外汇汇款业务都差不多,你不是一直用建行的卡吗,不如就在建行办。”经张猗一提醒,慧芳想了想说:“我有一张建行的信用卡,还有一张工资卡。”

“那就可以了,你可以用建行借记卡往美国汇美元。”

“对呀,我还得购汇呢。”慧芳突然想起来了。

“是的,外管局规定,每人每年结售汇的额度是5万美元(等值)。”“这个我知道。”没等张猗说完,慧芳插话道。

“还有你不知道的呢,外管局还规定,账户内汇款每天累计汇出不能超过5万美元(等值),现钞每天汇出不超过1万美元(等值)。”

“前几年我换了一些美元,美元直接汇出受限制吗?”慧芳想不明白为什么有这么多限制。张猗告诉她,美元汇出不受限制,只有人民币汇出是受限制的。

“那怎么汇呢?”慧芳问到了具体问题。“用建行网银或在柜台汇就可以,价格是一样的:银行收取手续费0.1%(最低20元,最高300元),还要每笔收80元电报费。”张猗说。“等等,什么叫电报费?”慧芳又不明白了。“我的理解就是使用第三方提供的通讯服务费用,目前所有开展跨境外汇汇款业务的银行,都使用SWIFT系统,它是一种传统汇款渠道。”张猗说。

张猗继续说,目前建行除了传统的SWIFT汇款业务,还开通了代理第三方速汇公司的个人国际速汇业务,合作公司为世界知名汇款品牌西联和银星。这部分汇款目前仅开通了境外汇入业务,在境外的代理点包括超市、小型便利店等,很方便使用。银星汇款在建行已开办多年,西联汇款是建行新引进的品牌,听说最近就要开通了。

“听说建行有一个与美国银行合作的汇款业务挺划算的,真的吗?”慧芳问。“是啊,这个合作项目叫直联汇款,已经开通6年了,最早开通的有北京市、辽宁省、上海市、浙江省、广东省、厦门市分行,今年又增加了山东省、苏州、江苏省分行。假如你在北京某建行网点给女儿汇美元,单笔不超过2000美元(含)、每月不超过3笔且累计金额不超过4000美元(含)时,建行免收汇款手续费。美国全境免费接收。”

“超出这个金额呢?”慧芳问。

“超出当月汇款次数或金额限制时,则按个人外汇汇款标准收费。”

“免电报费吗?”慧芳问。

“这个也是免的。但是直联汇款目前只能在柜台做,网银是暂时做不了的哦。”张猗答。

“有没有汇入业务?”慧芳又问。“目前,汇入业务只能在美国银行试点分行办理:美国银行在加利福尼亚旧金山(San Francisco)、圣马蒂奥(San Mateo)和阿拉米达(Alameda)三个地区110个网点的个人账户汇入建行个人账户,只要单笔汇款金额不超过1500美元,每月累计汇款不超过3笔且累计金额不超过3000美元,美国银行将免收客户汇款手续费(目前标准为每笔45美元)。建行全境免费接收。”

“这么说,只要我女儿办一张美国银行的卡,不论在美国什么地方,我从北京给她汇款,都可以免费接收?”

“没错。”

反思金融创新

辛乔利

金融风暴之后,濒临倒闭的美国银行获得政府巨额资金救助,引发全社会的愤怒与仇恨,银行家们也由此成为贪婪、欺诈的化身,人人喊打。对于美国的银行家们来说,拿了人家的钱挨几句骂也在情理之中。时至今日,赚取了巨额利润的中国的银行家们却怎么也不理解为何一下子成为社会情绪发泄的目标,刻薄的言语中夹杂着公众的怨气与嫉妒,似乎银行家们没有任何经营能力,“躺着都能赚钱”。

其实,有关银行是否暴利的争论不过是问题的表面,背后涉及的深层次问题是迟迟未启动的利率市场化改革,这正是金融改革的核心。金融最本质的功能是对资金资源的最有效配置,银行充当的是资金供需者之间的中介,而利率是资金的价格,只有利率市场化才可以解决资源的优化配置,让市场充分发挥有效作用。中国目前存在的中小企业融资难、企业融资工具少、人民币国际化难以推进都同利率没有市场化有着直接的联系,利率市场化将引发一轮金融创新大爆炸,金融创新反过来会进一步促进利率市场化的完善。

回顾现代金融创新之路,我们不难发现,最初的金融创新正是围绕着利率管制展开的。美国在大萧条后出台的Q条例,设置了存款利率上限,束缚着商业银行的手脚。面对来自客户和其他非银行机构的挑战,花旗银行的前身国民城市银行率先推出大额存款凭证,凭借稍高于存款的回报,吸引着机构投资者和富裕个人。随后,货币市场共同基金的创立又满足了普通客户的需求,而欧洲美元的诞生摆脱了Q条例、准备金和预扣税的束缚,成为最具革命性的创新,开辟出一个全球范围的国际金融市场,也为美元国际化铺平道路。

1972年是金融史上最值得纪念的一年,尼克松单方面取消美元和黄金挂钩,取消固定汇率制度,接踵而至的石油和沃尔克冲击让市场跌宕起伏,金融风险骤增,也让各类金融衍生品层出不穷,金融期货、期权,利率、汇率互换让人眼花缭乱。除了市场风险外,亚洲金融风暴和拉美的债务危机导致的信用风险更让美国的银行措手不及,损失惨重。而另一方面,巴塞尔的资本监管规定又制约着银行资产业务的扩展,如何既能满足监管要求,又能在控制风险的前提下,追求资金回报成为摆在每一位银行高管面前的头等大事。

现代金融两项最具革命性的创新正是在这样一个大背景下诞生了,一个是证券化,一个是信用衍生品。证券化是银行家们最初寻求资本有效利用的技术,其动力在于减少监管成本,释放出更多的资金扩展业务。最让银行家头疼的信用风险被移出表外,转移到资本市场,让有能力和愿意承担风险获取较高回报的投资者承担。证券化开启了商业银行从传统的借贷功能逐步向发起和分销模式的转变,大大减轻了商业银行的负担,也满足了消费者对资金的需求。资金供应证券化初始阶段发展顺利,但随着市场的扩大,各类机构的涌入,参考资产鱼龙混杂。脱离了证券化最初设计时候的理念。

而信用衍生工具是应对信用风险的另一项具有深远影响的金融创新,同证券化技术密切相关,相辅相成,目的也是将风险从银行分离并转移,再利用粒子金融概念和金融工程将风险进一步细分,出售给不同目的的投资者,其中最典型的产品就是CDS。由于CDS 在卸掉商业银行信用风险敞口的同时,又为银行带来额外的交易利润,商业银行成为CDS的频繁使用者。然而,在监管缺失的环境下,这两项金融创新被滥用,一些银行的交易业务占据了半壁江山,而交易员的奖励措施也让银行的市场风险不断加大,财务报表更加动态化,这意味着骤然之间,银行利润有可能成倍增长或突然消失,杠杆的运用让风险进一步加大。另外,CDS也成为其他金融机构的投机工具,在CDS基础上发展起来的合成CDO 更是让金融产品变为赌博工具,在不持有任何相关资产的前提下,豪赌违约事件,脱离实体经济,偏离轨道,为危机埋下隐患。

不可否认。金融创新是把双刃剑,金融产品的过度复杂化也为金融体系带来难以控制的风险。不同于制造业的产品创新,金融创新的特点是普及速度快,一家银行设计出的产品和工具很短时间内就会被全行业采纳,对于单个机构来说可能是一项绝佳的创新,但全行业使用后对整个金融系统的影响就难以预料了,金融产品在推出后发生的变异是学者们正在研究的课题,金融创新是经济增长的引擎还是经济危机的源泉还难以得出令人满意的结论。尽管如此,金融创新本身并没有错,证券化和信用衍生工具在应对不确定环境、化解信用风险、促进资源有效配置方面功不可没。

其实,从另一个角度看,金融风暴为我们提供了绝佳的反思机会,吸取教训,监管到位、平衡产品回报与金融体系之间的关系会让金融改革的步伐更加稳健。理论上讲,金融创新的前提是严格的监管,但金融创新永远走在监管者之前,这是一个难以回避的问题。监管机构面临的挑战是寻找在保证金融体系稳定与鼓励银行创新之间的平衡。不过,让银行家们难以乐观的是金融风暴之后,监管者依然沿用惯式思维,对银行念紧箍咒,完全不考虑银行在具体实施规定方面的难度。最为典型的就是限制商业银行自营交易的沃尔克法则,该法则共有383个问题,下分1420个分问题,到目前为止,能够读完整个法则的银行寥寥无几,看来监管者在寻找治理良方的道路上仍需继续探索。

历史的经验证明,金融创新通常是进两步退一步。对于中国来说,传统的经营模式和产品早已无法满足多样化需求,无论是从客户还是市场角度都在呼唤一个成熟的金融体系和充分的市场竞争机制,使金融资源得到最有效地配置,在筹资和融资渠道方面有更多选择。金融创新不可因噎废食,在日益动荡的市场环境中,止步不前只会贻误战机,总之,金融创新Dangerous but necessary。

网上购物,谨防钓鱼网站

案例:

银行卡客户李小姐某日突然收到一则短信:“因为银行系统升级,为确保升级后您的信用卡正常使用,请于即日登陆网址WWW.XXXXX.com对您的信用卡重新激活,感谢您的配合”。收到信息的当时李小姐没多想更没多看就登陆了貌似银行的网站,根据网页提示输入了银行卡号、有效期等信息。完成提交后,李小姐想通过网上淘宝试试自己的信用卡有无开通成功,突然连续收到两则总计6000余元的消费短信。一种不好的预感油然而生,李小姐立即拨通了发卡银行的客服电话,在得到银行工作人员告知的并没有进行系统升级,也没有发送过提示短信时,李小姐这才意识到自己被骗了。之后银行专员立即为李小姐冻结了卡片,并且掌握了交易发生网上商户信息。因为李小姐反映及时,银行处理快速,迅速联系商家拦截了交易,最终挽回了李小姐的损失。

建行信用卡中心提醒持卡人:

随着网络支付业务的发展和普及,越来越多的老百姓喜欢足不出户在网上购物。与此同时,不法分子通过仿冒真实网站,骗取客户密码、账户等私人信息,实施网络欺诈的行为也多有出现。通常多以包含 “激活账户”、“升级信用卡”等字眼的短信引诱持卡人,因此,提高防范意识、谨防假冒网站、保护个人信息是每一个持卡人必须时时牢记的。具体要注意以下几点:

一是了解信用卡方面的信息,务必登陆发卡银行或银行卡组织官方指定网站。务必通过银行门户网站登录网上银行,避免被诱导登陆虚假网站。正确登陆后,建议将地址收藏在浏览器收藏夹内,方便使用。

二是请不要轻信其他网站或不明来源的邮件、短信、电话发布的网上银行信息,保护好您的网上银行用户名、密码等信息,不泄露给他人。

三是请尽量使用银行提供的个人网上银行安全服务功能,如:使用网银盾等。

四是网购过程中一旦遇到需要输入账号、密码等环节,一定要仔细核实网址是否准确无误,再进行填写。 更不要轻易尝试点击QQ、E-mail等方式得到的交易链接;不在对方以低价或其他理由发送的站外商品页面、付款页面等交易。

温馨提示:

要关注银行通过账单、短信等渠道提供的安全用卡知识,掌握防范技巧和提示。一旦发现自己的银行卡发生网络盗刷,要立即向银行客服热线反映、核实。

建行最新推出短信汇款服务

在日常生活中,外出务工人员需要经常向家里汇款,父母每月要向在外求学的学子汇款,私营业主经常与上下游的客户有频繁的固定资金往来。为了满足客户的需求,为客户提供更方便、更安全、更实惠的金融服务,近期,建行又推出了短信汇款服务。客户只需在柜台开通短信汇款服务功能后,指定付款和收款账户,即可通过发送短信进行约定账户之间转账汇款。此服务是继建行网上银行、手机银行之后推出的又一方便、快捷的转账汇款方式,具有使用门槛低、交易安全、操作便捷的特点,特别适用于在固定账户间有频繁转账需求的客户。

近年来,不断丰富完善的服务功能使建行短信金融服务受到了更多客户的青睐。除短信汇款服务外,建行短信金融服务还为客户提供了短信查询、账户变动通知、理财资讯通知、缴费充值服务、信用卡服务、个人贷款提醒、风险预警提示等多样化、个性化的服务,具有功能丰富、贴身服务、轻松开通、安全准确等特点。未来建行还将努力为客户提供更加方便、安全、快捷的电子银行服务。

操作指南:

● 交易指令:编辑短信“ZZ#转出账户后四位(或账户别名)#转入账户后四位(或账户别名)#转账金额”发送至95533,系统返回转账信息和验证码,回复“QR#验证码”即可办理转出账户向指定转入账户的转账汇款业务。

● 快捷指令:若只有一个转出账户开通短信汇款功能,则可编辑快捷指令“ZZ#转入账户后四位(或账户别名)#转账金额”发送至95533,进行短信汇款业务;

若只有一个转出账户开通短信汇款功能且约定唯一的转入账户,则可编辑快捷指令“ZZ#转账金额”发送至95533,进行短信汇款业务。

● 查询签约账户:编辑短信“CXYD”发送至95533,即可查询已开通短信汇款功能的签约账户信息。

● 设置账户别名:编辑短信“BMSZ#账户后四位#账户别名”发送至95533,即可对短信汇款的转出或转入账户设置别名。

小贴士

问:我发送“ZZ#金额”等转账汇款指令,为什么没有反馈?

答:请确认是否在柜台签约,或指令格式是否正确。特别提示:“#”应为半角格式,即应在手机字母输入法格式下输入“#”。

问:用短信汇款,有什么优惠吗?

答:目前短信汇款服务收取本行异地汇款或跨行转账手续费,收费标准比照柜台打1折优惠,最低1元,最高5元。(优惠截至2012年12月31日结束)

(陈岩)

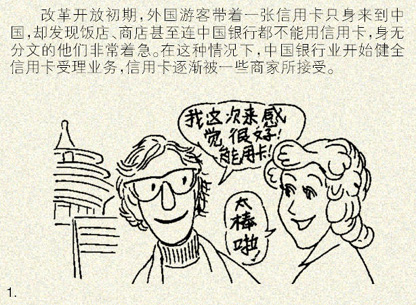

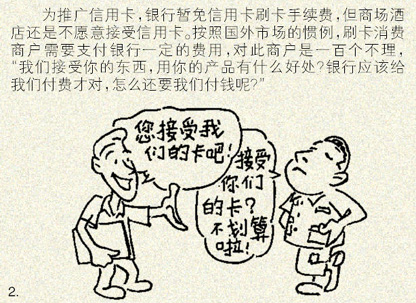

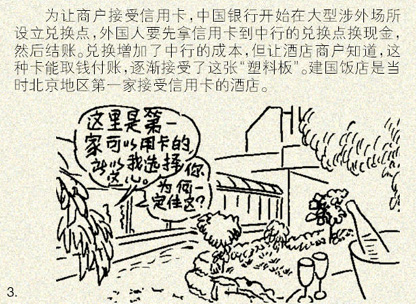

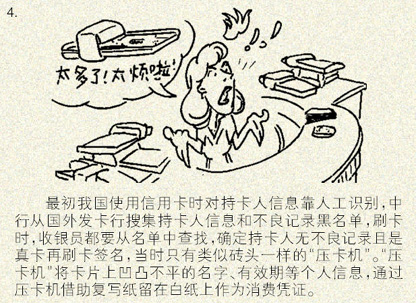

金融史上的那些事儿——信用卡中国诞生记

绘画/李爽(建行北京安慧支行)

文字/根据《金融史其实很有趣》一书整理

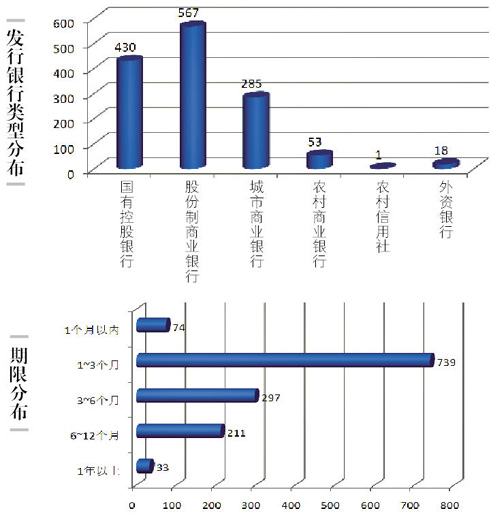

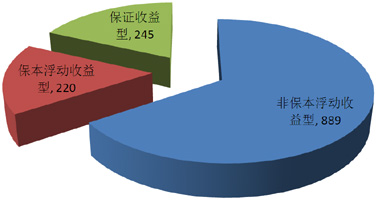

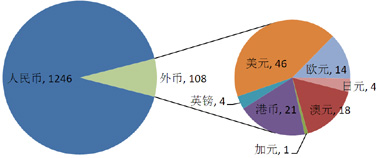

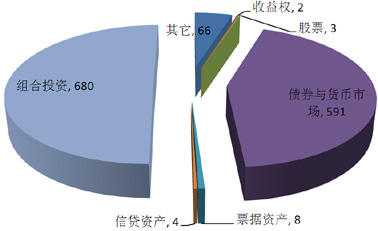

产品月报

据统计,3月截至24日,各商业银行共发行各类理财产品1354款

收益类型分布

币种分布

投资对象分布

(本栏目数据由上海普益投资顾问有限公司提供)