上周金融市场走势回顾(10.28-11.3)/投资日记

上周金融市场走势回顾(10.28-11.3)

国内金融市场

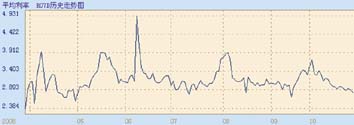

货币市场:央行再度降息,货币市场利率走势平稳

债券市场:降息、央票供给再减,保增长政策取向明确,债券市场收益率大幅下行

外汇市场

危机愈深 美元愈坚挺

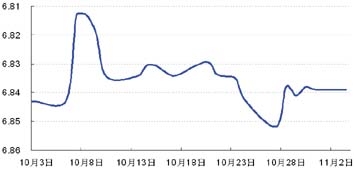

人民币兑美元

百日元兑人民币

人民币兑欧元

欧元兑美元

美元兑日元

商品市场

经济前景担忧加重,金价、油价继续低迷

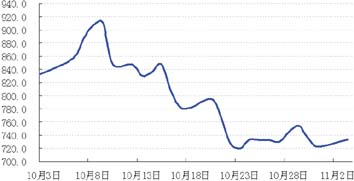

AU9999价格走势图

国际金价走势

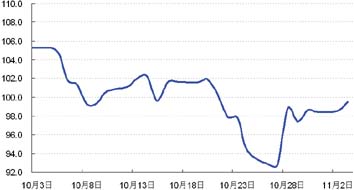

国际原油价格走势图

投资日记

■ 江浩

沪综指收报1771.82点,上涨48.47点,涨幅2.81%;深成指收报5891.12点,上涨156.31点,涨幅2.73%;两市共成交586.25亿元。

两市早盘低开2%以上,随后震荡攀升,10点20分左右双双翻红,但由于买盘力量不济,大盘再度走低,午后,受韩国与香港股市双双大涨刺激,股指出现直线拉升,短短十几分钟涨幅便接近4%。

两市个股大多先抑后扬,权重股中海通证券、中国远洋、浦发银行等涨幅均超过9%。各行业除ST、陶瓷、纺织板块之外均出现上涨;虽然两大保险巨头中国人寿和中国平安受净利润指标同比大幅度下降影响,股价创出年内调整新低,但银行和券商类个股的集体发力,使得金融板块仍以6.32%的涨幅稳居排行榜首位。

沪综指收报1719.81点,下跌52.01点,跌幅2.94%;深成指收报5798.67点,下跌92.45点,跌幅1.57%;两市共成交517.24亿元。

两市早盘在外围市场大涨刺激下双双高开,随后在5日均线处受阻回落,午后,受香港股市大幅回调影响,股指开始直线下挫,成交量再度萎缩。

两市下跌个股超过1400只,沪市前20大权重股仅4只上涨,工商银行、中国石化、海通证券、中信证券跌幅都超过5%,很大程度上打击了市场人气。各行业板块全线尽墨,航天、煤炭、旅游等30多个板块跌幅超过4%;家具、公路桥梁、家电等板块相对抗跌。

沪综指收报1763.61点,上涨43.80点,涨幅2.55%;深成指收报5909.66点,上涨110.99点,涨幅1.91%;两市共成交512.99亿元。

在中美联合降息的刺激下,两市早盘继续高开,随后出现小幅回落,午后,股指再度出现飚升,瞬间突破5日均线压制,尾盘涨势虽有所减弱,但仍收在5日均线之上,成交量与昨日基本持平。

两市个股上涨超过七成,权重股集体回暖,中国平安强势涨停。各行业板块全线反弹,煤炭板块依旧领跑,上涨4.44%;金融、医疗、有色金属紧随其后。

沪综指收报1728.79点,下跌34.82点,跌幅1.97%;深成指收报5839.33点,下跌70.33点,跌幅1.19%;两市共成交362.18亿元。

两市早盘小幅低开后围绕5日均线反复震荡,午后,受日本股市大幅下挫影响,股指开始跳水,尾盘双双失守5日均线,成交量明显萎缩。

两市个股多数下跌,其中,低于2元的股票已经达到50只,权重股再度疲弱,大秦铁路封死跌停,中国石化、中国人寿、交通银行跌幅也在4%以上。各行业中仅飞机制造板块一家收红,前期较为抗跌的公路桥梁板块出现补跌,跌幅居首,钢铁、金融、有色金属等板块也跌幅居前。

沪综指收报1719.77点,下跌9.01点,跌幅0.52%;深成指收报5825.00点,下跌14.33点,跌幅0.25%;两市共成交328.82亿元。

受证监会缩短证券公司申请新增业务时间间隔以及亚太股市早盘普遍走好影响,两市早盘低开高走,震荡盘升,但5日均线仍像一道难以逾越的鸿沟,两次冲破后均无功而返,午后,股指开始逐级回落,最终双双收绿。

两市个股绿肥红瘦,权重股表现相对稳定。行业方面,供水供气板块受水价上调的传言刺激强势上涨3.17%;环保、飞机制造等少数板块飘红;金融板块中券商类股受限售股解禁潮即将来临影响深幅下挫,多只个股跌停。

两市低开,沪综指报1707.93点,下跌11.85点,深成指报5807.12点,下跌17.88点。