三季度理财市场报告(商业银行)

发行盘点

● 发行量环比下降,债券和货币市场类成主力

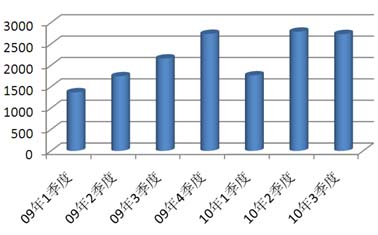

普益财富检查数据显示,2010年第三季度共发行银行理财产品2732款,并未延续上一季度的大幅增长态势。同比增幅由59.71%降低至26.48%,环比更是减少1.97%,相比上一季度环比增加57.90%逊色不少。去年三、四季度银行理财产品发行量“突飞猛进”的主要动因即是信贷类理财产品的大幅增发,信贷类与债券和货币市场类理财产品一起成为了银行理财产品市场重要的“双轮”。然而7月初银监会口头叫停了“银信合作”,市场开始陷入关于信贷类理财产品何去何从的种种猜测之中,银行基于一种谨慎心理,自然减少了信贷类理财产品的发行。8月银监会向各大商业银行和信托公司下发《中国银监会关于规范银信理财合作业务有关事项的通知》,明确要求信托公司在银信理财合作业务中,不得开展通道类业务。通道类业务在以往银信理财合作业务中非常普遍,主要体现在信托贷款类和信贷资产转让类产品,由此信贷类理财产品发行再次受阻。在信贷类产品发行量的不增反减的情况之下,仅仅依靠债券和货币市场类理财产品稳步增长,银行理财产品市场难以继续高速增长也就不足为奇了。(见图1)

2009年三季度以来各季度理财产品发行数量变化趋势

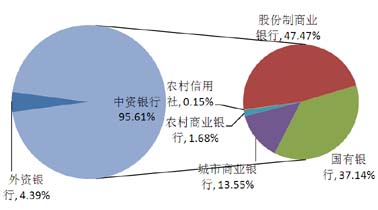

本季度共有72家商业银行参与个人理财产品发行,参与银行数较上一季度减少了11家。63家中资银行发行了2612款理财产品,环比增加175款,市场占比则由上一季度的不足90%增加至95.61%。其中,14家股份制商业银行发行1240款,环比增加141款;6家国有银行发行970款,环比增加50款;参与理财产品发行的城市商业银行虽然较多,达到了31家,但是总发行量也不足国有银行的一半,共发行354款,环比减少15款;11家农村商业银行和1家农村信用社共发行48款理财产品,与上一季度基本持平。9家外资银行共发行120款理财产品,环比减少了127款,市场占比为4.39%。

本季度发行量最大的为中国银行,共发行342款银行理财产品,交通银行和招商银行则以326款和256款分列第二和第三位。中国银行近期一直以债券和货币市场类理财产品发行为主,并且产品涉及多个币种,因此银信合作新规对其理财产品发行并未造成实质影响,从而可以保持稳定的发行数量。对于前期以信贷类或是票据资产类产品为主的银行来说,此次新规出台更是在短期内严重打击了其银行理财产品业务。(见图2)

三季度各性质银行理财产品发行数量占比

● 市场风格稳健,保证收益型持续增长

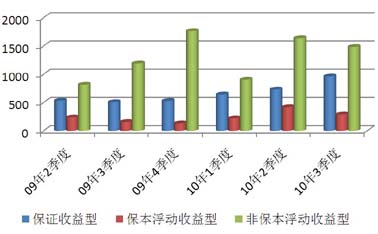

从本季度银行理财产品的风险收益特征来看,保证收益型产品延续了自去年第四季度以来的增长趋势,共发行了960款,环比增加229款,市场占比为35.14%,发行量较去年第三季度增加近500款。债券和货币市场本季度的大幅增加带动了保证收益型产品市场占比的扩大,共发行834款,环比增加196款;其次为结构性理财产品,共发行56款,与上一季度基本持平,其他类型产品则有增有减,但是变动浮动较小;保本浮动收益型和非保本浮动收益型产品发行量则双双下降,前者共发行290款,环比减少126款,市场占比为10.61%,后者发行1482款,环比减少158款,市场占比为54.25%。(见图3)

2009年二季度以来各季度不同收益类型理财产品发行数量变化趋势

非保本浮动收益型产品发行量虽然环比明显下降,但是依然占据市场超过50%的比重。除了一些挂钩股票、基金或是指数的结构性理财产品外,银行理财产品即使是非保本浮动收益型产品,其风险也并不高。特别是信贷类、债券和货币市场类以及一些组合类理财产品,虽然产品本身并不保证获得确定的收益,但是从目前的情况看,未能实现预期收益的产品十分少。同时非保本浮动收益型理财产品的收益大多相对保证收益型产品较高,例如之前大行其道的信贷类理财产品之所有受欢迎就是基于其相对较低的风险和较高的收益。但是本季度非保本浮动收益型产品中的信贷类产品只发行了316款,而上一季度共发行了711款。同时由于债券和货币市场类产品发行量达到502款,环比增加185款,使得非保本浮动收益型产品不至于大幅缩减。

● 人民币外币一减一增,产品进一步短期化

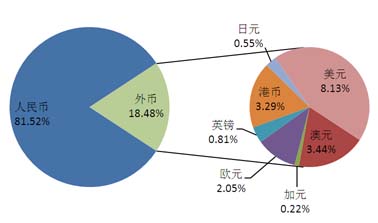

本季度发行的理财产品币种包括人民币、美元、港币、澳元、欧元、英镑、加元以及日元等。人民币产品共发行2227款,环比减少163款,市场占比为81.52%,较上一季度有所下降。外币理财产品505款,环比增加108款,市场占比由14.24%上升至18.48%。外币产品中,美元产品继续增长,共发行222款,环比增加27款,市场占比为8.13%;澳元产品共发行94款,环比增加13款,市场占比为3.44%;港币产品90款,环比增加31款,市场占比为3.29%;欧元产品56款,环比增加5款,市场占比为2.05%;英镑产品22款,环比增加16款,市场占比为0.81%。加元产品6款,与上一季度基本持平。日元产品在时隔两年后于8月份出现,均为交通银行所发行,主要是受到近期日元升值影响,使得市场对日元产品的关注度再次上升。

人民币理财产品和外币产品发行数量的一减一增,使得市场总体上保持了稳定。外币产品的投资对象涉及范围相对更窄,一般集中于债券和货币市场工具,本季度505款外币产品中,有440款为债券和货币市场类,同比增加了154款。其次为结构性理财产品,共发行了44款,同比减少11款。(见图4)

三季度银行理财产品各币种占比

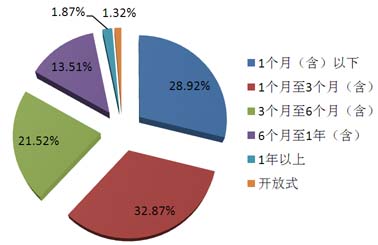

本季度理财产品短期化趋势更加明显,主要是由于信贷类理财产品减少,因为信贷类在理财产品中属于期限较长的,多集中于3个月及其以上,1年期以上的产品也多以信贷类为主。具体来看,1个月及其以下期产品790款,市场占比为28.92%;1个月至3个月(含)期产品898款,市场占比为32.87%;3个月至6个月(含)期产品588款,市场占比为21.52%;6个月至1年(含)期产品369款,市场占比为13.51%;1年期以上产品51款,市场占比仅为1.87%;另外还有36款开放式理财产品发行。一方面随着期限相对较短的债券和货币市场类理财产品市场占比的增加,理财产品更多集中于3个月及其以下;另一方面这也是市场需求的一种体现,银行理财产品本身具有流动性较强的特性,在当前经济前景尚不明朗,货币政策更加具有灵活性的情况下,对于保守型的投资者来说,避开起伏更大的股票市场而将资金投资于期限短安全性较高的银行理财产品也是一种合理选择。(见图5)

三季度银行理财产品期限结构

● 信贷类锐减,债券和货币市场类占比过半

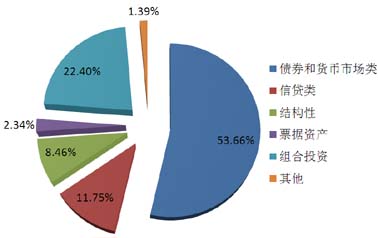

从银行理财产品投资对象来看,本季度最大的变化即是信贷类理财产品的发行数量以及市场占比都明显下降。8月份“银信合作”新规出台后,虽然标志着银信合作重启,但是作为银信合作重要内容的通道业务被叫停,使得银行发行信贷类产品的动力减弱,参与银行数已经减少至不到5家。本季度信贷类理财产品共发行321款,市场占比由25.47%降低至11.75%。

信贷类理财产品自出现以来即受到市场追捧,对于风险承受能力较差的投资者来说,其相对高收益和到期几乎没有兑付风险的特性具有十足的吸引力。信贷类产品受限,在一两个月的时间内,大多数银行并不具备足够的创新能力推出同样高收益低风险的替代品。银行理财产品市场的另一重要角色——债券和货币市场类产品的投资对象主要包括银行间市场的国债、央行票据、中期票据、短期融资券、货币市场基金等短期工具,风险和收益都相对较低,但是流动性强,期限也以1个月及其以下为主,可以满足客户短期内的投资需求,而且银行可以针对不同客户,安排灵活的投资期限,例如投资于债券与货币市场工具的开放式产品让客户可以随时申购与赎回。债券和货币市场类产品由此在这段时间内占据了市场的主力位置,本季度共发行了1466款,市场占比由上一季度的34.55%增加至53.66%。

除了信贷类和债券和货币市场类产品外,组合类产品发行612款,市场占比为22.40%,发行数和市场占比环比均有所上升,组合类产品投资对象丰富,既包括风险和收益都较小的债券和货币市场工具,也可以投资于前期已经成立的信托贷款,参与新股申购等,提高产品总体收益率。结构性产品共发行231款,环比减少237款,市场占比为8.46%;票据资产类64款,市场占比2.34%;其他类38款,市场占比为1.39%。(见图6)

三季度银行理财产品投资领域

● 结构性理财追求“短、稳、快”

结构性产品是将固定收益产品与金融衍生品相结合,赋予交易双方以一定的选择权, 将产品本金及收益与股票、基金、信用、汇率、利率甚至商品(黄金、石油)等标的资产价格波动相联动,以达到保值和获得较高投资收益的目的。

据普益财富监测数据显示,三季度结构性理财产品发行量231款(不包括结构性QDII),环比减少237款。 从风险收益情况来看,第三季度发行的结构性理财产品中,有203款为保本或保证收益型,占结构性理财产品总量的87.88%,同期非保本浮动收益型结构性理财产品占比为12.12%;而第一季度保本或保证收益型结构性理财产品占比为94.87%,同期非保本浮动收益型结构性理财产品占比达5.13%。虽然非保本浮动收益型结构性理财产品环比有所上升,但从挂钩的标的仍以利率市场为主来看,个别产品风险偏好的提升未改整体的“稳健”趋势。同时,在人民币升值的强烈预期下,出于汇兑损益的考虑,无论是投资者还是银行对结构性理财产品都持谨慎态度。总体来看主要有两个影响:第一是结构性理财产品的发行量迅速下降,由上面的数据可以发现,2010年第三季度结构性理财产品的发行量较第二季度下降幅度超过100%;第二是结构性理财产品的期限呈现短期化,据普益财富监测数据显示,2010年第三季度发行的结构性理财产品中,1年期以下(不含1年)产品占比为67.10%。

QDII扭亏进行中,类基金整体表现良好

2010年第三季度262款运行的QDII理财产品平均净值环比上涨7.92%,其中净值上涨的有243款,增幅最大的为渣打银行的开放式瑞银农产品指数人民币款UTSN001,增幅为32.61%;净值下跌的有19款,跌幅最大的为花旗银行的贝莱德全球基金-世界收益基金(欧元系列),跌幅为5.08%。

从QDII产品的净值来看,处于初始值之上的产品有125款,占本期统计数据的47.71%,在各家银行奋力扭亏的努力下,处于初始净值之上的产品大幅增加近15个百分点。其中,渣打银行的开放式黄金指数人民币UTSN003表现最好,累计涨幅达77.56%;而净值仍然在初始值之下的产品有137款,其中,渣打银行的开放式原油指数人民币UTSN004净值最低,累计跌幅为46.06%。。

2010年第三季度45款正在运行的类基金理财产品平均净值环比上涨6.76%,其中净值上涨的有39款,增幅最大的为工商银行的2007年第1期基金股票双重精选,增幅为22.48%;净值下跌的有2款,跌幅最大的为深圳发展银行的聚财宝腾越计划2009年1号,跌幅为1.39%;另外还有4款产品的净值和上季度持平。

从类基金产品的净值来看,处于初始值之上的产品有28款,占统计数据的62.22%,其中招商银行的私人银行尊享权益积极策略1号净值最大,累计涨幅为51.99%;而净值仍然在初始净值之下的有17款,占统计数据的37.78%,其中工商银行的2007年第1期基金股票双重精选净值最低,累计跌幅为29.83%。(根据已公布第三季度净值产品统计,未公布的不在统计之列)。

到期盘点:2661款产品到期,30款未实现预期收益

本季度共有2661款理财产品到期,在已公布到期收益的2455款产品中,有30款产品未实现预期收益,而未实现收益的产品多为结构性理财产品。在30款未实现预期收益的产品中有2款产品的到期收益率为负,这两款产品分别为光大银行的阳光理财资产管理计划“同赢八号”产品,到期收益率为-5.92%,该产品为类基金产品,主要投向股票市场、基金市场等;紧随其后的为交通银行的“得利宝QDII-澳视群雄”全币种3年期股票挂钩产品(日元款),到期收益率为-5.68%,该产品为结构性理财产品。

由于前期银行理财产品零收益事件引起市场的极大反应,因此,出于自身信誉和社会影响的考虑,银行往往会设计一个较低的象征性的收益率来代替零收益率,因此本季度没有银行理财产品出现零收益。

热点点评

● 银信合作新规封堵“通道”,信贷类理财产品受限

《通知》明确要求信托公司在银信理财合作业务中,不得开展通道类业务。通道类业务在以往银信理财合作业务中非常普遍,主要体现在信托贷款类和信贷资产转让类产品。信贷类产品占据银信理财合作业务的大半壁江山,它通常是银行将一个或多个贷款项目交由信托公司打包成为信托贷款计划或者信贷资产转让计划,再由银行发行针对此类计划的理财产品以募集资金,而此后产品投资运行期间对信贷的后续管理工作也由银行来完成。可以知道,信托公司在此类产品的合作中实质上仅起到一个管道作用,其并不参与实际投资运行工作,一系列管理操作均由银行来完成。

新规出台之后,

通道类业务遭受禁令的同时,新规对于银信理财合作业务中信托公司自主管理型的投资类业务则持鼓励态度。《通知》明确指出,银信合作业务中,信托公司应坚持自主管理原则,严格履行项目选择、尽职调查、投资决策、后续管理等主要职责。从此,信托公司在业务合作中的地位将极大地提升,掌握投资管理的主导权,以其专业化的投资能力和广泛的投资视角为广大投资者带去优质回报。对于融资类银信理财合作业务,新规也对其有一定限制,规定信托公司融资类业务余额占银信理财合作业务余额的比例不得高于30%。6月末,整个银信合作理财市场融资类存量产品占银信合作产品的比例约为70%,据此可以判断,新规之后可能大部分信托公司将无法继续开展融资类产品的合作,只有等到存量产品陆续到期后占比降低至30%以下才能再次重启该类型产品。因此,在融资类产品受到遏制时,投资类产品将是未来银信合作的主要形式。此外,新规还鼓励商业银行和信托公司探索业务合作科学模式和领域,并指出信托公司的理财要积极响应国家宏观经济政策,引导资金投资于有效益的新能源、新材料、节能环保、生物医药、信息网络、高端制造产业等新兴产业。这种引导也是期望信托公司能够发挥其投资范围广泛、运作模式灵活、创新空间广阔的优势,同时借助银行强大的客户资源,为投资者在新兴产业领域赢得比起传统产业领域更高的投资回报。

● 开放式产品——工行“步步为赢2号”收益递增型灵活期限产品为例

银行理财产品的期限一般在1年以下,属于短期投资品种,开放式理财产品的期限安排则更为灵活,有的产品可以在每一个工作日实现申购与赎回,也有产品在某一周期内设定一个开放日,如以7天为一个周期,安排每周一为申购赎回日。开放形式的不同也决定了产品的收益水平,一般来说,投资周期越灵活,预期收益水平越低。

中国工商银行本季度发行了“步步为赢2号”收益递增型灵活期限理财产品,该产品是无固定期限的开放式产品,虽然客户可以在任意工作日申购与赎回,但并不意味着当日申购即可以产生收益,当日赎回,资金也未必能立刻到账,不同理财产品在实际投资日和到账日的安排也不尽相同。这款产品如于

从收益水平来看,该产品各期限段的收益水平相比较于其他非开放式的超短期产品并不具有优势,如光大银行的阳光理财假日盈(周末版)产品期限3天,预期收益率可以达到1.8%,目前周末理财产品的预期收益率都在1.7%左右;民生银行的非凡理财资产管理系列中的7天期产品预期收益率则为2.35%,市场上7天期产品预期预期收益率水平则在1.8%左右,1个月期产品的预期收益率也在2.3%上下。但是非开放式产品有固定的发行日期,投资者不可能随时投资,不适合对流动性要求较高的客户。开放式产品在提供充分的流动性的同时,自然在收益方面要差一些。

对于目前市场上热销的开放式理财产品,投资者应该针对自身对流动性和收益的要求,审慎选择产品,从产品赎回、申购和到账的具体安排、收益计算方式、投资期限和费用等多个方面详细考察。

2010年第四季度银行理财产品市场展望

在监管新规对信贷类产品的种种限制之下,本季度银行理财产品市场未能延续增长态势。而令人欣慰的是,银行理财产品市场总体并未受到银信合作新规定出台的较大影响。长期以来已经树立起安全稳健形象的债券和货币市场类理财产品无疑在本季度扮演了重要角色,其在短期内也许可以暂时替代信贷类理财产品,为银行留住客户。但是从长期看,其低收益和短期化的特点并不能满足一些对资金收益要求较高的客户,可能会促使部分高净值资产客户将资金投向房地产以及信托产品市场等。由此银行也必须加快创新速度,加强与其他金融机构的合作,推出更加多样的产品满足客户需求。

第四季度债券和货币市场类产品将继续成为理财产品市场中的绝对主力,但是随着CPI的步步走高,加息预期的增强带来客户对预期收益的期望值升高,或许将促使银行进一步增强投资管理能力,提高产品的预期收益率以吸引客户。另一方面,结构性理财产品一直是银行理财产品市场中的焦点,其高收益高风险的特征已经为不少投资者所熟知。该类产品结构设计可以十分多样,个性化特点十足,但是基于目前国内银行在投资渠道和投资经验方面的不足,银行或许可以多推出一些结构简单、易于理解、期限较短、风险控制完善的标准化结构性产品, 以弥补当下高收益产品的大量缺失。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- 3-6.jpg