2012年国际黄金市场回顾与展望

图1 国际现货黄金走势图

数据来源:Bloomberg

图2 2012年全球主要经济体经济增速(%)

数据来源:bloomberg

图3 欧元区危机国家债务占GDP比重(%)

数据来源:bloomberg

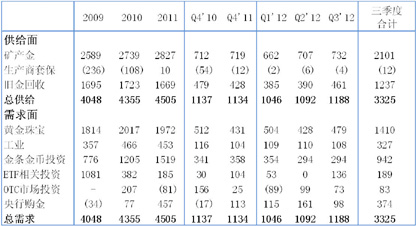

表1 2012年全球黄金供需情况(单位:吨)

数据来源:world gold council, Bloomberg

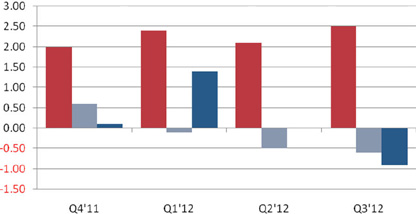

图4 黄金供给结构(单位:吨)

数据来源:Reuters

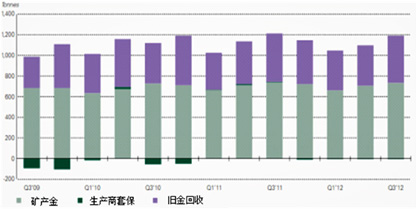

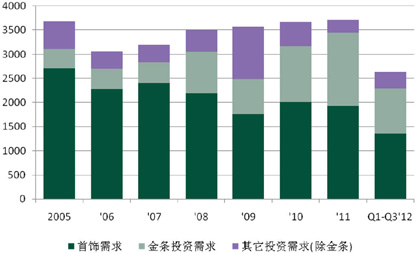

图5 历年黄金需求结构分析(单位:吨)

数据来源:world gold council

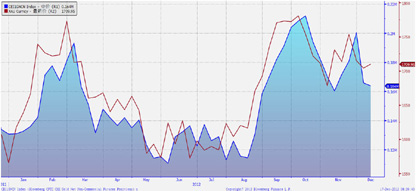

图6 CFTC黄金期货净头寸与金价走势

数据来源:bloomberg

2012年美国经济温和复苏,但失业率居高不下,联储两次宽松放闸,在刺激下房地产市场稳步回暖,带动美国经济微现全面复苏迹象。欧元区经济持续衰退,债务危机深化,在曲折中危机解决框架雏形初现,路径逐步清晰,市场对欧债危机最终得到解决的信心大增。发展中国家经济增速放缓,黄金实需增长动力不足,特别是印度,黄金实需受进口关税提高和印度卢比贬值的拖累,出现显著下降。展望2013年,虽美国经济或可触底反弹,美元将逐步走强,但以美欧为首的全球央行继续保持货币宽松,黄金的硬通货吸引力不减;同时,在主要信用货币贬值条件下,各国央行将继续增持黄金,另外黄金开采成本上升也将对金价形成支撑。料2013年国际黄金价格或将高位震荡并试探新高。

2012年市场回顾

2012年国际黄金现货市场开于1569.70 美元/盎司,收于1675.35美元/盎司,年度涨幅6.7%,市场回报表现仍属较好水平。期间最高价和最低价分别为1796.08美元/盎司和1527.21美元/盎司,波幅达268.87美元(图1),较2011年 602.30美元有较大下降。国内黄金市场与国际金价走势趋同,上海金交所黄金(9999)今年开于315.5元/克,收于334.3元/克,最高价363元/克, 涨幅5.95%;上期所沪金1306合约开于329元/克,收于339.4元/克,最高价367.7元/克,涨幅3.2%。

黄金市场的走势大致可以划分为三个阶段。

第一阶段:2012年1月至2月期间,国际黄金价格呈现震荡上升的态势,期间美国经济前景乐观,中国春节期间黄金实物需求骤升,推动金价上涨。

第二阶段:3月至8月,希腊债务问题爆发,欧元区其它成员国的债务问题愈加凸显;美联储内部对货币政策分歧仍未得到解决,市场对QE 3的预期几次落空;中国调低经济增长预期,印度提高黄金进口关税等因素均对市场造成较大压力,黄金价格从2月份的1784.24美元/盎司一路下行至1600美元/盎司,并延续弱势盘整数月。

第三阶段:9月至年底,美联储9月中旬推出QE3,欧元区巩固救助信心,黄金重拾升势,10月初一度冲至年度最高位1796.08美元/盎司,后又在美总统大选前不确定性因素推动下迎来一轮急涨,但受财政悬崖担忧的拖累,金价上涨动能不足,冲高后迅速回调至1710美元/盎司左右。临近年底,受基金减仓技术卖盘影响,黄金进一步下跌至1650美元/盎司低位盘整。

世界主要经济体宏观经济形势

2012年全球主要经济体增长乏力(图2)。美国经济温和复苏,但失业率仍居高不下,欧元区仍处在债务危机进程中,中国首次调低经济增长预期。

美国经济温和复苏,联储宽松放闸

2012年美国经济呈N型缓慢增长。前三季度GDP增长率分别为2.4%、2.1%、2.5%,高于上年1.8%的平均增长率,PMI指数在年中触底回升。房地产市场方面,在美联储推出QE3后,超低的融资利率刺激了房地产需求回暖,新屋销售和房价数据均得到改善,第四季度房地产市场已现巩固复苏迹象,并将在中长期成为推动美国经济增长的主要因素。物价方面,虽然大旱天气影响了农产品价格,但同时疲弱的全球需求抑制了能源价格上行空间,总体美国通胀温和,全年CPI保持在2%目标水平以下。就业方面,全年失业率仍然维持8%左右高位,离联储6.5%的目标值差距较大。从行业看来,和2007年10月份美国就业市场繁荣时期相比,建筑业和制造业就业人数还有较大差距。在房地产市场复苏的大环境及制造业继续下行风险有限的前提下,预计2013年美国就业市场将随着房地产市场的好转出现明显改善。

纵观2012年美联储政策,可概括为前期迟疑观望后期动作频频。上半年,在谨慎乐观的预期中,美联储货币政策趋于两难:强势美元有利于减轻债务负担,弱势美元有利于房地产和就业市场复苏,联储内部对货币政策存在分歧,市场几次QE3的预期均落空。下半年就业市场迟迟未见改善,联储货币政策动作频频:9月美联储如期推出QE3,每月购买400亿美元的MBS,此政策对房地产市场刺激明显;12月扭转操作到期后,联储扩大资产购买规模,宣布自2013年1月起每月购买450亿美元长期国债,同时明确将利率政策与失业率及通胀相挂钩。预计美联储的资产负债表规模进一步扩大,2013年底将达到近4万亿美元。

欧元区经济持续下滑,危机解决框架雏形初现

2012年欧元区在2月份希腊债务危机爆发后,整体经济一路下行,前三季度GDP持续萎缩,同比分别下降0.1%、0.5%和0.6%,全年PMI指数处于45左右的低位。高度紧张的金融和财政状况导致债务危机国家的生产急剧下降,主权债务风险溢价持续上涨,融资越来越依赖于欧洲中央银行。为防止危机恶化,欧洲央行采取了众多措施力挺欧元稳定:9 月欧洲央行在议息会上推出了直接货币操作(OMT)计划,不设上限的购买规模令市场信心回升;

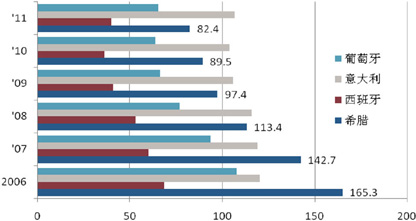

总体看来,困扰欧元区经济的问题有二:一是债务占GDP比率过高;二是失业率严重,今年10月份欧元区失业率为11.7%,是自2011年9月以来连续14个月创历史记录。(图3)

发展中国家经济放缓,实需增长动力不足

2012年中国收紧信贷条件并调低了增长率目标,经济活动放缓。黄金的实物需求增速有所回落,但需求空间仍较大,预计中国全年共从香港进口黄金582吨。

受卢比贬值、经济放缓和进口黄金关税提高的影响,印度2012年黄金实需显著下降。上半年印度卢比升值31.65%,黄金购买成本的提高抑制了进口需求,根据数据统计,前三季度非官方进口黄金658吨,同比下降三分之一。

2013年影响黄金市场的宏观经济因素

财政悬崖或将影响美元指数走势

财政悬崖高达6000亿美元的增税减支措施是2013年美国经济的最大隐患,根据美国国会预算办公室(CBO)预计,财政悬崖若不解决,2013年上半年美国经济或将萎缩4%。

然而,该妥协议案仅解决了增税问题,税率上调将使政府在未来10年增加约6,000亿美元的收入,每年美国财政赤字规模约一万亿美元,可见增税对解决美国庞大财政赤字的帮助有限。要化解财政赤字,缩减政府开支效果将更显著。此次妥协方案并未包含减支内容,仅将自动削赤机制延期两个月,根据此机制,美国政府将在十年内削减1.2万亿美元的财政赤字。两个月后,美国将面临债务上限和自动削赤机制同时到期。目前,两党已展开谈判,分歧严重:民主党呼吁积极提高债务上限,共和党坚持以政府承诺大规模减支为前提。回顾2011年8月,美国曾因债务上限问题迟迟得不到解决被标普调降评级,引发美元大跌。当前,穆迪已宣称,若美国缺乏进一步减赤措施,则可能对美国主权评级造成负面影响。在债务上限问题触发前,两党间政治博弈将更激烈,长期争执不决有可能加重市场担忧,影响美国主权信用评级,拖累美元下行,黄金可能冲高。

预计2013年上半年美国经济在财政悬崖拖累和债务上限的担忧下将放缓,而下半年将触底回升,对应美元指数可能前低后高。

欧洲经济复苏乏力,欧元弱势整理

2013 年欧元区依然不乐观,金融系统分化严重,危机国家债务占GDP比率过高,欧元区经济复苏乏力。积极因素是今年欧债问题解决方案的框架已基本搭建,明年有望在此基础上寻找更为可行的解决思路。2013年9月德国的大选将是关键事件,在此之前,欧债危机的应对将不会有太大进展。欧元受经济衰退和大选不确定性影响,有可能下探1.2欧元/美元的低点,鉴于黄金与欧元的正相关性,黄金或将受到拖累。

后危机时代资产配置或转向,央行购金仍持续

2013年全球经济逐步从危机中复苏,这将影响投资者的资产配置。在危机中,投资者青睐贵金属等避险资产,而在经济复苏过程中,随着经济好转,股市和债市等风险资产收益率上升,将吸引更多投资资金流入。

而在央行的资产配置中,有所不同。央行并非以成本收益指标来决定资产配置,更多考虑的是资产的安全性和保值性。过去三年以来全球央行购金显著增加,从每年净买入77吨增加到400多吨。2013年在全球货币宽松的大环境中,主要信用货币相对于黄金贬值,各国央行为了保值需要仍将持续购进黄金,同时外汇储备多元化的需要也将增加央行购金量。

黄金市场供需分析

2012年前三季度需求总额3325吨,比2011年同比下降1%(表1)。供给方面,矿产金供给与去年同期持平,生产商套保由正转负,旧金回收量仅比2011年同期减少4吨。通常金价上涨时旧金回收量同步上升,2012年前三季度金价上涨超过10%,旧金回收量未同步增加预示第四季度市场对金价上涨预期不强。

黄金市场供给

矿产金

2012年全年矿产金供应基本无变化,截至第三季度,全球矿产金供给总额2101吨,上年同期2108吨。传统产金四国(南非、澳大利亚、美国和加拿大)6-12个月前投产的项目并未如期大幅提升金矿产能。南非矿产金供给受罢工潮影响较大,据彭博社报道,罢工潮影响了南非39%的黄金产出,即全球约4%的金矿产量受损。同时,中国、秘鲁和墨西哥的矿产金继续增加。值得注意的是,2012年矿产金供给增加的多为中小金矿,前十大金企中仅有三家(Harmony Gold、Polyus Gold和Navio MMC)供给增加,且其中两家的增加仅仅是因为兼并其它金矿而非内生增长。

生产商套保

生产商套保活动水平仍然处于历史低位,2012年前三季度生产商解除套保的行为使黄金供应缩减12吨,而上年同期生产商的套保行为增加供应22吨,2011全年生产商套保行为增加供应10吨。生产商套保由正转负说明全年生产商对黄金上涨预期较强。(卖出套期保值是指现货商因为担心价格下跌而在期货市场上卖出期货,目的是锁定卖出价格。对黄金生产企业来说,公司最大经营风险是未来金价下跌,降低销售利润,所以黄金生产企业通常进行卖出套保,以规避价格风险。当生产商看涨金价时,这部分供给就会相应减少。)

旧金回收

2012年前三季度共回收供给1237吨,与上年同期持平。历史数据显示金价大幅提升的年份均伴随旧金回收供给的显著增加,本年度黄金价格持续攀升,但旧金回收供给增长相对平缓,投资者预期黄金价格将上涨。(图4)

黄金市场需求

黄金珠宝需求

金价持续攀升和全球经济放缓导致黄金珠宝需求在近年来有所走低,前三季度黄金珠宝需求为1410吨,比上年同期下降8%,主要是黄金首饰需求最大国印度受卢布贬值和进口限制影响,需求下降较大,根据世界黄金协会统计,2012年前半年印度黄金首饰需求同比大幅下降30%至264吨,第三、四季度有所回升。中国黄金珠宝需求持续增长,需求量稳居世界第二,前三季度需求量373吨,占全球需求的27.6%。

工业用金

2012年前三季度工业用金327吨,比去年同期349吨略降6%。在工业用金中,电子行业用金需求占比90%左右,前三季度受电缆替代技术和欧债危机导致全球经济放缓的影响,电子行业用金下降5.7%。

央行购金

央行仍然是黄金的坚实购买方,2012年前三季度各国央行黄金储备同比增持9%,共计买入374吨。发展中国家央行购金增速最快,金价低迷时,各发展中国家央行纷纷增持黄金,以实现外汇储备多元化。其中,韩国央行在7月份购入黄金16吨至70.4吨,黄金储备占其外汇储备的1.3%;巴西央行在10月增持黄金5%至35.3吨,是2008年以来的首次报告增持。另外,俄国、墨西哥、委内瑞拉等国央行少量卖出黄金,共售金6.2吨。

欧洲各国央行继续受《央行售金协议3》(简称CBGA3)的限制,本统计年度(2011年9月-2012年9月)共售金5.9吨,是自1999年CBGA1签订以来最低年度值。CBGA3规定签约央行每年售金量不得超过400吨,IMF黄金销售量不得超过181.3吨,此协议除了使重要的黄金供应源退出市场外,还为金价提供了心理支撑。今年是CBGA3第三年,有效期共5年。在2014年9月协议到期前,市场对新的CBGA协议出台的不确定预期将会加剧金价波动。

实物金投资需求

实物金投资需求仍是黄金投资的首要渠道,2012年前三季度金条与金币投资需求共计941吨,较上年同期缩减19%,实物金投资主要由印度和中国的需求主导。印度是实物金投资第一大国,受卢布贬值和黄金进口税的影响,印度前三季度投资需求下降3%至207吨,占全球总投资22%。中国2012年前三季度实物金投资需求达200吨,与去年同期持平。美国和德国受经济放缓影响,实物金投资量均有较大幅度下降,2012年前三季度环比分别下降41.9%和29.9%。(图5)

ETF及相关投资需求

黄金ETF投资需求延续发展态势,2012年前三季度ETF及相关投资需求大增134%至189吨。其中3月底到5月,由于金价筑底波动较小,黄金ETF持仓减少56吨至2423吨,一半来自SPDR的减持量。随着金价回升,黄金ETF投资需求上升,8月份持仓重回2500吨上方。值得注意的是,第三季度黄金ETF投资需求上升的同时,金条金币投资需求下降,这种分歧反映了不同类型黄金投资者投资习惯的差异,ETF投资者对各国宽松货币政策持欢迎态度,而实物金投资者对此有所迟疑并选择获利了结。

根据美国商品期货交易委员会CFTC黄金期货最新持仓数据显示,截至

2013年市场预测

2013年,在全球经济放缓、欧洲经济前景不明朗的背景下,黄金市场将面临:(1)较低的通胀水平和财政政策上的困境,导致宽松的货币政策依然是美欧的救命稻草,黄金的硬通货吸引力不减;(2)债务上限问题或将再次影响美国主权信用评级,美元指数持续弱势震荡是大概率事件;(3)全球储备货币的不确定性将维持各国央行对黄金的净增持,同时黄金在私人资产配置中也将占据更重要的位置。(4)全球黄金储备和矿产开采基本稳定,黄金开采成本上升,约835-865美元/盎司,成本上升对金价形成支撑。

我们预测,2013年全球经济复苏不容乐观,且持续的货币宽松政策可能诱发滞胀,国际黄金价格或将高位震荡并试探新高。全年预计波动区间[1550,1925]美元/盎司。

■ 建行金融市场部 产超平 邹萌