2012年银铂钯市场回顾与展望

图1 2012年白银价格走势 单位:美元/盎司

数据来源:Bloomberg

图2 Comex白银库存

数据来源:Bloomberg

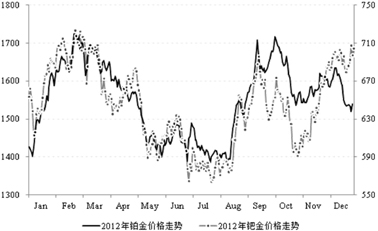

图3 2012年铂钯价格走势 单位:美元/盎司

数据来源:Bloomberg

表1 世界白银供需(百万盎司Moz)

数据来源:GFMS

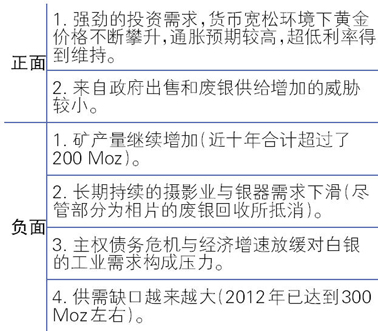

表2 2013年银价影响因素

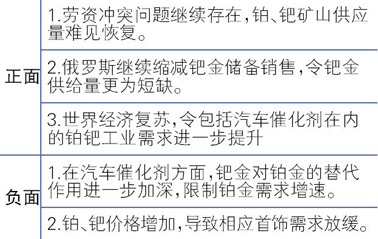

表3 2013年铂钯价格影响因素

白银篇

2012年“M型”白银走势

2012年白银价格呈M型振荡走势,开于27.84美元/盎司,收于30.35美元/盎司,全年上涨9.02%,最高37.19美元/盎司,最低26.12美元/盎司。前三季度贵金属走势为美联储货币政策预期所主导。1月美联储决定维持超低利率至2014年底,远长于预期,白银价格上涨并创下全年高点。2月底伯南克在国会证词中对QE3只字未提,白银转为下跌趋势,6月底见全年低点。第三季度在欧洲央行OMT和美联储QE3的推动之下白银重

白银市场供需:缺口扩大

不佳的宏观经济表现无疑影响到了白银的需求端。由于发达国家经济活动陷入萧条,导致生产企业沿着整个供应链去库存化。根据GFMS的估计,2012年白银的工业需求下降了6%。节约与替代带来的压力仍然非常显著,已采纳或正在进行的削减白银使用量的计划开始对白银消费产生冲击。不过,因为技术上的困难,这种影响只局限于部分行业。银器和摄影行业的需求继续长期下降趋势。唯一的亮点是首饰需求有少许增加。西方国家疲弱的消费为新兴国家所取代,比如中国。

白银供给略有增加。2012年的矿产量维持了已经持续十年的增长势头。不仅如此,废银供给还创出历史新高,主要原因是印度的首饰和银器回收增加。因此,白银供给与制造业需求之间的缺口有所扩大。这个缺口由白银投资者来弥补,凸显出白银价格更易受到投资者情绪的影响。(表1)

汽车行业需求平稳增长

由于白银所具有的高导电性、耐腐蚀性和耐高温性,它被大量应用于汽车中的各种电子设备——包括触点和开关,打印电路板(PCB),诸如卫星导航之类使用液晶显示器(LCD)的设备。同时白银经常以陶瓷银线的形式出现在后窗上,以产生热量清除玻璃上的冰和霜。另外,由于银的反射性能,它被越来越多地用于挡风玻璃之中。

过去五年,因为车辆中电子附件的应用增加,汽车相关的白银需求增长迅速。据估计,一辆装备齐全的汽车含有超过40种银接口的开关,实现启动引擎、控制车窗、后视镜、车锁等各种功能。一些原先用于豪华汽车的装置,如空调和卫星导航,现在已经得到更为广泛地应用。因此,过去几年汽车用银需求的增速超过了汽车产量。我们预计这种状况未来仍将延续。

然而,汽车行业对白银的需求有可能部分被其它材料所取代。事实上,已经发生了这样的案例:以铜为主的材料“CuAg

光伏行业面临调整

光伏电池主要有两种类型:厚膜和薄膜。厚膜电池基于单晶硅,而薄膜电池有多种形式:铜铟镓硒(CIGS),碲化镉(CdTe),非晶硅(a-Si)。其中厚膜电池需要大量白银作为银浆存在,而薄膜电池几乎不使用白银(除了非晶硅电池)。目前,厚膜技术占据光伏市场超过80%。尽管其初始成本较高,但由于更高的电池转换效率总体成本较低。从2005年到2010年光伏行业白银需求的复合增速为57%。但未来不会再保持如此快速的增长。主要有三个原因:

第一,过去几年的快速增长与光伏产能的激进扩张有关。随着行业步入成熟期,这一过程不会再现。同时,持续地宏观经济不景气使得光伏行业所能获得的关税补贴面临下调,势必对该行业的投资产生负面效应。

第二,为了降低成本,光伏行业一直致力于减少白银含量。现在产生1MW电力需要大约80千克的白银,而五年前需要大约120千克。绝大部分下降缘于电池背面的银浆为铝浆所代替。随着银浆效率的提高,正面所用的白银量也会大幅减少。进一步代替或减少白银的研究仍在进行,比如在铜或镍颗粒外镀上纳米级的银。

第三,薄膜技术获取市场份额的速度可能快于预期。如果薄膜技术能够迅速提升效率,那么由于其成本较低,对厚膜技术将构成极大的竞争力。

Comex库存高企

库存状况是反映供需形势的晴雨表。由于供需缺口扩大, Comex白银库存一改之前的下降趋势,从2011年下半年开始大幅上升。2012年7月初,Comex库存达到一个阶段性高点147 Moz,为五年以来的最高位。之后数月库存略有下降,但到年末又开始攀升并且突破年终高点。

市场投资活动

前一节所述供需缺口主要由投资需求来弥补。然而,投资需求波动巨大且不容易观察。我们选择了白银ETF持仓量和美国鹰扬银币销售量来判断投资需求的趋势。总体看来,2012年的投资热情不及往年,这是2012年银价未创新高的重要原因之一。在货币宽松的预期之下,下半年的表现好于上半年。

ETF持仓稳健增长

2006年白银ETF的诞生具有里程碑的意义。从2007年至2010年,白银ETF的持仓量每年都以超过100 Moz的速度增加。在此期间,白银走出一波凌厉的上涨行情。2011年初,银价一度超过40美元/盎司,良好的走势使ETF受到热捧。不过在此之后银价大幅下跌,而ETF持仓量先是冲高回落,随后进入了一个平稳的增长期。

2012年末,ETF总计持有白银608 Moz,较2011年增加52 Moz,同比上升9.37%。上半年持仓基本持平,主要的增仓来自于下半年。随着各大央行纷纷采取新的货币宽松政策,白银作为抗通胀资产之一受到投资者的青睐,于是持仓量节节上升。

鹰扬银币销售下滑

美国鹰扬银币的销售量从2008年开始快速攀升,至2011年,四年之间的复合增长率达到41.7%。但是,2012年的销售量33.74 Moz不及2011年的39.87 Moz,与2010年大致持平。按月来看,今年1月的销售量达到6.1 Moz。但之后连续7个月都低于3 Moz,直到9月以后销量有所上升。

铂钯篇

2012年铂钯走势

2012年间,国际市场现货铂金价格开于1403.50美元/盎司,历经两番起落,收于1540.00美元/盎司,累计涨幅9.72%,最高1735.99美元/盎司,最低1379.05美元/盎司。钯金价格开于653.49美元/盎司,收于704.10美元/盎司,累计涨幅7.74%,最高725.19美元/盎司,最低553.75美元/盎司。钯金价格走势大体跟随铂金,历经两番起落之后,在年末一路走高。(图3)

铂金、钯金价格除受到全球宏观经济影响而波动以外,更多的表现出各自商品属性,供需因素对其价格表现起到了重大的影响作用。

铂系金属供给趋紧

铂金供给主要分为矿山供应、汽车催化剂回收,首饰回收三部分。在矿山供应中,南非矿山供应起主导作用2012年,铂金供应量出现锐减,主要是南非铂金矿企业减产导致全球矿山产出减少;同时,由于铂金价格较前期有所降低,旧金回收量缩减。供给的减少导致铂金市场出现约40万盎司短缺。在钯金方面,俄罗斯国家储备出售量减少,加之矿山供应量的缩减,市场同样出现约200万盎司的短缺。

南非矿产企业减产致使铂金供应缩量

南非铂系贵金属矿产资源丰富。2011年,南非铂金供应量占全球75%,钯金供应量占全球35%。南非矿产企业的生产情况对世界铂系金属供给起到举足轻重的作用。

2012年2月下旬,南非铂金矿商发生劳工纠纷,该纠纷迅速恶化成为严重罢工,令铂金生产数度中断。

劳资冲突问题虽然最终以资方同意协议加薪而逐渐平息,但开始暴露出南非铂金矿产企业所面临的人力成本上升压力。事实上,部分铂金矿产企业已因电力成本攀升、安全问题停工等陷入亏损。Anglo于11月发布的公告称,由于产量减少、价格下跌和停工等因素,2012年盈利或将减少20%以上。此外,2012年内南非兰特兑美元汇率剧烈波动,累计升值逾6%,同样导致矿产企业面临经营困境。

2012年度南非矿产减产预计造成南非铂金供给较上年减少60万盎司至425万盎司,为2001年以来最低水平;南非铂金矿产供应的减少将令全球铂金矿山产量降低10%,这将导致铂金市场从2011年的过剩转变为约40万盎司的短缺。

铂钯价格降低,降低旧金回收热情

近年来,来自首饰、汽车尾气净化装置催化剂的旧金回收成为铂、钯供应的重要来源之一,2011年铂金回收供应量为205万盎司,钯金回收供应量为235万盎司,是仅次于矿山供应的第二大供应来源。

铂、钯首饰回收主要来源于中国和日本;汽车催化剂回收量依赖于旧车回收数量,这与新车换购量以及政府的旧车回收刺激政策有关。总的说来,旧金回收量与相应金属价格有关,较高的价格可以刺激旧金回收动力,并有利于从事旧金回收的精炼厂的运营。

2010年和2011年间,铂金、钯金价格处于历史高位,旧金回收量也居于历史较高水平。但在2012年间,铂、钯价格表现逊色,降低了旧金回收的热情;同时,由于2012年间经济的不景气,消费者推迟购买新车,汽车催化剂回收量也有所缩减。2012年铂金回收量预计较上年减低11%至183万盎司,而钯金回收量也降低4%至224万盎司。

俄罗斯钯金供应减少,加剧钯金市场短缺

俄罗斯是世界范围内最大的钯金供应商, 2011年钯金矿山供应占世界钯金供应总量的37%。此外,俄罗斯自上世纪90年代中期开始销售钯金国家库存,该销售量也对钯金供应市场供需产生重大影响,2011年俄罗斯库存销售占世界钯金供应总量的11%。

2012年1月,俄罗斯表示将在未来8年或更长时间内缩减钯金国家库存销售量,市场预计2012年内俄罗斯国家库存销售量将会较上年缩减68%至25万盎司;此外,俄罗斯钯金矿山产量可能也将减少20.5万盎司至260万盎司。这将导致2012年世界钯金供给量将减少约11%。

铂系金属需求持续旺盛

铂金需求主要有汽车催化剂、首饰、和化工电子等工业方面。虽然周期性行业的收缩降低了铂、钯工业需求量,但由于中国、印度的首饰需求不断攀升,2012年铂金需求仍然保持强劲势头;此外,汽车催化剂需求依然强劲,令铂钯需求保持稳定增长。

亚洲的铂金首饰需求增加

2010年铂金首饰需求下降创10年来最大跌幅,但从2011年开始,铂金首饰需求量反弹至248万盎司,2012年来继续保持增势,市场估计2012年铂金首饰需求量将达到273万盎司,较上年增长10%。铂金首饰需求主要来自中国和印度。

中国铂金首饰消费量约占全球铂金首饰需求的68%,但其需求的价格敏感度向来较高,铂价飙升的2002-2007年期间使铂金首饰需求几乎下降一半,而2008年下半年铂金价暴跌使铂金首饰需求大幅回升,2010年和2011年铂金价格高企期间,铂金首饰需求再度出现大幅降低,2011年下半年以后到2012年间铂金价格回落,首饰需求量因此增加。

印度历来是全球最大的黄金首饰需求市场,但随着近年来黄金价格超过铂金并一度突破心理价位,成为价格最高的贵金属,黄金首饰需求开始受损,消费者开始考虑佩戴铂金首饰品,这在一定程度上刺激了铂金首饰需求的增加。随着印度经济的不断增长与人均收入的提高,铂金首饰需求有望进一步增加。

汽车催化剂需求依然强劲

铂金和钯金最重要的工业用途是作为汽车尾气净化装置的催化剂。随着汽车排放要求的提高和新兴经济体汽车生产量的增加,助推了近年来铂、钯催化剂需求的增长。2011年,铂金催化剂需求约310万盎司,钯金催化剂需求约603万盎司。

在传统工艺中,通常使用铂金作为汽车催化剂,但考虑到价格差别,汽车厂商已经开始逐步使用钯金来代替铂金。从2006年开始,汽油车已经开始大量使用钯金作为催化剂,2007年后,柴油车系统也开始考虑混合使用铂金和钯金作为催化剂,这使得钯金的催化剂需求较铂金增长更快一步。同时,北美和以中国为代表的新兴经济体生产的车大多是汽油车,催化剂系统主要使用钯金;欧洲的轻型车中,有近一半为柴油车,更加依赖于铂金催化剂。因此,铂金催化剂需求对欧洲汽车生产更为敏感,而钯金催化剂市场更大程度上受到北美和中国汽车生产的影响。

根据Johnson Matthey PLC预估,由于2012年以来欧洲汽车产量的降低,导致轻型柴油车的铂金需求量降低了约11万盎司,但重型柴油车和欧洲以外的轻型汽油车的铂金需求量都有所增加,总计导致铂金催化剂需求量仅降低了3.5万盎司,约为2011年需求量的1%。同时,以中国为代表的新兴经济体继续保持较好汽车产量,钯金催化剂需求表现出与铂金催化剂不同的强势增长境况;另外,由于钯金催化剂对铂金催化剂的不断替代,也使其需求明显优于铂金,2012年间钯金催化剂需求增长7%至648万盎司。

市场投资活动

铂金与钯金除了基本工业需求以外,投资需求也对市场情况产生重要影响。铂、钯的投资活动主要可以从相关ETF持仓量观察。

供给担忧影响铂金投资

第一支铂金ETF出现在欧洲,从2007年初组建到2009年末,持仓总量超过60万盎司;2010年开始,美国也成立了第一支铂金ETF,铂金ETF持仓量以更为迅猛的速度发展,至2011年底铂金ETF持仓量已超过140万盎司。

2012年,供给危机是影响铂金市场最为关键的因素,铂金ETF持仓量所反映的投资者情绪也跟随供给忧虑几番起落。2月下旬南非出现矿工罢工后,ETF持仓量从去年较低水平开始增加,待罢工有所平息后才出现回落;8月之后,南非铂金矿生产再度出现危机,投资者担心供给危机将推高铂金投资价值,ETF持仓量也节节高升,直至冲突缓解才有所下降。ETF持仓量的变动与铂金价格基本保持同向波动。

供需状况影响钯金投资

钯金ETF同样出现于2007年初的欧洲,到2009年底持仓量已超过110万盎司,2010年美国成立第一支钯金ETF后,持仓量更是一度接近250万盎司。在2011年间,市场对钯金投资兴趣降低,钯金ETF出现大量净流出,到2012年,投资者重燃对钯金投资的兴趣,钯金ETF持仓量再度出现较大增长。

2013年展望

2013年的首要中期风险因素是高额公共债务问题。日本、美国和几个欧洲国家目前的公共债务水平超过GDP的100%。低增长、持续的预算赤字,以及人口老龄化有关支出压力和金融部门薄弱引起的高额未来负债,令人不得不怀疑公共财政的可持续性。削减赤字可能会降低短期的增长,但健康的财政有助于树立长期信心。不过,就大宗商品而言,任何财政支出的减少都会使价格下降。

另一个风险因素是央行的货币政策是否改变。2012下半年,大量非常规货币政策出台,包括欧洲央行的OMT计划,美联储的无上限QE3,日本央行的资产购买计划,英国央行的FLS等。宽松的货币有利于经济增长,利好银铂钯。但如果通胀上升或是金融市场产生泡沫,央行政策可能转向,并采取加息等手段。在此情形下,银铂钯的价格将承受较大压力。

我们预计在大概率下,2013年美国奥巴马政府并不会实施大规模的减支政策,美联储在伯南克任内也会延续QE3。两者的共同目标是努力推低失业率。在流动性增加的情况下,上半年经济将有所好转,但就业市场的复苏程度可能依然达不到政策预期。下半年通胀开始抬头,经济不确定性增加,美联储内部分歧加大。欧洲方面,金融体系的重整将缓慢而确实地进行,外围国家情况有所好转。日本的问题较为严重。钓鱼岛的紧张局势必然影响其对华贸易,从而使本就疲软的经济再受打压。

长期而言,我们认为商品价格最终将回归基本面。表2总结了2013年影响白银价格的正面和负面因素。供需缺口的存在以及高库存,令人担忧白银的上涨是否具有可持续性。当前支撑价格上涨的因素主要来自于投资需求,一旦全球货币宽松周期结束,白银的长期牛市有可能就此终止。投资者应注意其中的风险。

相对而言,铂钯的基本面形势较为有利。表3总结了2013年影响铂钯价格的正面和负面因素。供给方面,南非劳资冲突隐患不减,铂金矿产依然面临运营危机:截至2013年1月中旬,全球最大的铂金生产商Anglo宣布计划关闭两个南非矿场,裁员14,000人,该举料将致使2013年铂金产量减少40万盎司,相当于总供应量的7%。钯金供给同样吃紧,俄罗斯储备销售的减少势必继续造成全球钯金供应量的减少。需求方面,汽车行业的复苏将会加大铂、钯作为汽车催化剂的需求。考虑到技术的进步和钯金替代作用的增强,钯金催化剂的需求将更为强劲。

综合以上分析,我们的判断是:2013年银铂钯价格将在一季度上涨,二季度回调,下半年继续上涨。铂钯的走势好于白银。白银预计波动区间[27,45];铂金价格相对于黄金的贴水将进一步缩窄,于[1500,1900]美元/盎司区间内波动;钯金表现将更显不俗,波动区间预计为[600,850]美元/盎司。

■ 建行金融市场部 陈子隽 徐小钧