2012年房地产市场回顾与展望

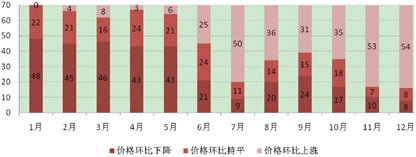

图1 70大中城市新建商品住宅环比价格上涨、下降和持平城市个数变化情况

数据来源:国家统计局

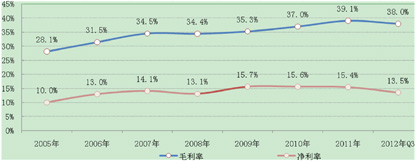

图2 2005-2012年三季度139家上市房企毛利率与净利率

数据来源:CRIC研究中心

表1 2012年全国房地产开发投资情况(单位:亿元,%)

数据来源:国家统计局

表2 2012年全国土地购置面积与土地成交价款情况(单位:万平方米、亿元、%)

数据来源:国家统计局

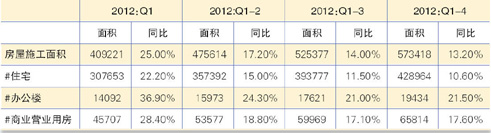

表3 2012年四个季度房屋建设情况(单位:万平方米,%)

数据来源:根据国家统计局数据整理

表4 2012年全国房屋累计施工面积情况(单位:万平方米)

数据来源:国家统计局数据

表5 2012年全年各季度商品房销售情况(单位:万平方米,亿元,%)

数据来源:根据国家统计局数据整理

表6 上市企业销售金额集中度

数据来源:中国房地产决策咨询系统(CRIC),中国房地产测评中心

备注:集中度=入榜企业销售金额/统计局公布的全国商品房销售金额

表7 2012年中国房地产企业销售业绩梯队格局

数据来源:中国房地产决策咨询系统(CRIC),中国房地产测评中心

2012年房地产调控政策总体保持了相对稳定。在坚持了差别化住房信贷、税收政策和限购措施这一主导政策的同时,房产税没有扩大试点范围和加大试点力度。相对往年,基本没有出台新的重大调控政策。既不放松也未加码成为2012年房地产调控政策的主要特点,不合理的住房需求得到了抑制,房地产市场总体平稳。上半年,在中央有关部门和督察组的督察下,除个别地方政府明显的松动措施被叫停外,一些地方结合当地实际情况,在普通商品房标准认定、提高公积金贷款额度、随银行利息调整降低公积金贷款利率、支持首套房贷款和合理的改善性需求等方面的政策微调,客观上促进了合理性住房需求的释放。在3月份召开的“两会”上,中央政府明确实施积极的财政政策和稳健的货币政策。在实际执行过程中,金融机构落实了对首套自住性购房的信贷支持,2月、5月两次下调存款准备金率和6月、7月两次降息,都直接或间接地利好房地产市场。商业贷款额度放宽,房地产信托规模扩大,有三家房地产企业成功尝试了在境内外上市融资,对于房地产业的健康稳定发展起到了促进作用。

房地产开发投资增速放缓,全年投资再创历史新高

2012年全国房地产开发投资总额71804亿元,同比增长16.2%,虽低于往年20%—30%的增幅,但符合国家经济转型发展的要求且与国家GDP增速放缓相一致,全年投资总额再创历史新高。其中住宅投资总额49374亿元,同比增长11.4%;办公楼投资和商业营业用房投资同比增长分别为31.6%和25.4%,远远高于住宅投资增长幅度。(表1)

2012年,货币信贷环境好于上一年度。由于2012年前三季度全国经济走低,政府采取各种稳经济、促内需、保增长的政策措施,房地产企业身受其利。房地产投资从二季度末开始加大投资力度,6月份市场销售呈现一波高潮,这一态势一直稳定推进到年末,先于国民经济一个季度多一点的时间触底回暖。同时,房地产投资的回暖也支撑了中国全社会固定资产投资的总体规模和增长幅度,对中国投资拉动经济增长起到了重要作用。

土地购置面积和成交价款均低于2011年水平,地价微幅上涨

2012年全国土地购置面积35667万平方米,同比下降19.5%。全国土地成交价款7410亿元,同比下降16.7%。2012年土地成交均价2074元/平方米,略高于2011年的成交均价1964元/平方米。

从全年土地市场变化情况来看,市场冷热变化交替出现,在第三季度土地市场出现短暂的回升后,第四季度初又大幅回落,尽管第四季度后期土地成交重新增长,但全年土地购置面积同比降幅依然加大。年末一些重点城市土地市场的逐步活跃,也让土地市场的城市差异性进一步体现。值得注意的是,土地市场购置面积的回落,将对未来市场的供应量产生一定的影响。(表2)

新开工面积同比负增长,竣工面积同比增幅总体下滑,累计施工面积同比增长放缓

2011年全国房屋新开工面积191299万平方米,2012年全年房屋新开工面积177334万平方米,同比下降7.3%。2011年全国房屋竣工面积92661万平方米,2012年全国房屋竣工面积99425万平方米,同比上涨7.3%。(表3)

2011年全国房屋施工面积506553往平方米,2012年全国房屋施工面积573418万平方米,同比增长13.2%。(表4)

房屋新开工面积绝对值的下降,对房地产市场的持续发展不利。

商品房销售创历史新高

2012年商品房及住宅销售面积和金额逐季增加,均在创历史新高。全年全国商品房销售面积111304万平方米,同比增长1.8%,商品房销售金额64456亿元,增长10%;住宅销售面积98468万平方米,增长2.0%,住宅销售金额53467亿元,增长10.9%。(表5)

全年商品房销售金额的增长幅度大于销售面积增长幅度8.2个百分点;全年住宅销售金额的增长幅度大于销售面积增长幅度8.9个百分点。虽然限购、限贷、限价政策原则没有放松,保障房建设也在加快推进。但是2012年全年房地产调控政策相对往年没有推出新的重大调控政策。一些地方政府结合本地实际情况,对于首套住房需求和改善性需求推出了一些符合宏观经济发展要求的合理举措。随着时间推延,原有的调控政策效应开始递减,原有被限购的人中符合购房条件人群相应增加。

房价上涨范围持续扩大

全年全国各城市新建商品住宅价格走出一个下跌城市由多变少,上涨城市由少变多的过程。以国家统计局公布的70个城市为例:环比房价前后半年表现差异十分明显,六月份之前仅少数城市房价环比上涨,六月份房价环比下降、持平、上涨城市数大体相当,7月份房价环比上涨城市数量明显增多,8、9、10月上涨城市数量略有回落,但11、12月上涨城市数量为53、54个。

房价环比上涨城市也由前期的一、二线城市逐步向三、四线城市蔓延,房价上涨幅度也出现逐步提高的现象。(图1)

2012上半年,房价趋于相对稳定后,未来的市场预期发生变化。房地产市场价格既没有出现暴涨也没有出现暴跌的情况,加上通货膨胀正成为日常生活一部分的现实,刚性和改善性需求在积累一段时间后得到集中性释放,整个市场由冷清变为回暖。特别是在十八大后,尤其是新型城镇化成为新一届领导人的主要工作思路和发展方向,提振了人们对中国经济和房地产业趋好的信心,市场预期发生明显趋好变化。开发企业也从”抱团取暖“变为”聆听春天的脚步声“。

2012年房地产开发企业运行特点

市场集中度再度提高,千亿企业扩容

根据中国房地产测评中心联合上海克而瑞信息技术有限公司发布的《2012年度中国房企住宅销售排行榜TOP50》,2012年中国房地产市场集中度再度提升。2012年全国TOP10企业市场份额达到12.46%,较2011年上升了2.03个百分点;TOP20企业相较去年,有2.77个百分点的上升。强者恒强,集中度快速提升,入围门槛提高,是房地产政策调控以来最鲜明的企业特点。(表6)

销售金额方面,千亿以上的超大型房地产企业个数增加,从2011年的仅有万科1家,扩充至2012年的万科、绿地、保利3家。绿城和华润成为第二梯队的新秀,第二梯队个数仍保持在5个。第三梯队个数从2011年的6个增加至9个,300-500亿的阵营竞争加剧。销售面积方面,几乎与销售金额梯队保持一致,第一梯队个数增加1席,数量已达3家,其他梯队表现上,企业整体向前靠拢的趋势明显。(表7)

2012年上半年不少企业根据政府的调控政策走向并针对市场的观望情况,采取了“以价换量”的策略,扩大了市场份额,提高房企生存和发展能力。实践表明2012年成功的企业大都采取了相对低价和高周转的方针。

房地产资本和金融资本加快融合

中国大中型房地产开发企业由于拿地成本提高、开发规模扩大和跨区域经营,加快了房地产资本与金融资本的融合速度和规模。中国房地产开发企业对于国内贷款依赖度已经下降到15%左右,而“自筹资金”和“其他资金”已占到资金总量的85%左右。一些大型品牌房地产企业的工作重点,已经从开发建设、市场销售拓展到社会融资。中国房地产开发投资的资金,不主要来源于商业银行的贷款,而主要是来源于中国房地产企业的自有资金、销售回款和社会资本等其他资金。

2012年房地产基金和信托在规模和数量上都有了新的进展;旭辉集团和新城发展在香港证券市场上市,一改房企几年来无法上市融资的局面;一批企业在海外资本市场上成功进行了配股和发债;少数企业通过境外借壳上市的办法,获得海外融资资格。

保障房建设任务主要由地方政府和房地产国企承担。国家支持符合条件的地方政府融资平台和其他企业发行企业(公司)债券、上市公司债券、多渠道资金筹集建设资金;鼓励商业银行发放公共租赁住房等保障性住房中长期贷款;住房公积金增值收益在提取贷款风险准备金和管理费用后,全部用于廉租住房和公共租赁住房建设;继续推进利用住房公积金贷款支持保障性住房建设的试点工作。

房企以价换量和成本上升,行业利润下降

2012年前三季度,139家内地上市房企(包括69家沪市上市企业和71家深股上市企业)销售毛利率为38%,较2011年全年下降了1.06个百分点。净利率方面,前三季度为13.50%,同比下降1.94个百分点。净利率的下滑程度大于毛利率的下滑,成本的上升是使利润收窄的主要因素。房企利润率的收窄主要有以下几个原因:企业施行“以价换量”的销售策略;土地、材料、人力、财务成本上升;中高端商品住宅的市场比重下降。(图2)

2013年房地产业发展预判

2013年房地产业的发展前景和市场环境估计会好于2012年,总体仍会平稳发展。国家把积极稳妥地推进城镇化作为扩大内需的最大潜力所在。房地产业与城镇化紧密相连,加快城镇化必须要求房地产保持平稳健康发展。同时,十八大报告明确今后要坚持市场化的改革方向,中央经济工作会议既强调要深入研究深入改革的顶层设计的路线图和时间表,又鼓励大胆探索,允许 “摸着石头过河”。但在2013年,仍有不少问题要面对:

大中城市房价上涨压力仍然存在,部分三四线城市去化压力大

2012年全国70大中城市房价总体呈现前低后高但又可控的整体发展态势。房价环比上涨的城市数总体趋于增加,少数城市房价上涨压力增大。特别是北京、上海、广州、深圳等一线城市,南京、武汉等二线城市房价环比涨幅居前,且第四季度各月的涨幅有递增的态势。但房价变动情况也不平衡。前两年房地产调控政策对一、二线城市的住房市场效果明显,导致一批房地产企业从一、二线城市转向三、四线城市的商品住宅和商业地产开发,但是商品住宅和商业地产的开发客观上存在着需求比例,三、四线城市的住房市场也有一个需求总量问题。我国东北、西北和西南地区的一批城市,已经出现商品住宅/商业地产过量开发的现实问题。诸如鄂尔多斯和唐山,不少三、四线城市由于产业支撑力度不够,新增人口及住房需求有限,也出现了阶段性的商品住宅/商业地产投资超前。加上一些地方政府缺乏住房建设规划,从而导致在购买力有限的情况下,形成大量商品房空置。

土地实际落实供应量少

多年来,我国一方面年度计划土地供应量不少,但实际完成计划的不足,而不少房地产开发企业反映土地指标和供应量高度紧缺;一方面存在土地滞销流拍的现象,另一方面土地招牌挂当中溢价土地时有出现。这表明我国的土地供应和土地需求存在着用途结构失衡,区域间失衡和阶段性失衡的问题。

土地的运营和供应直接关系到当地经济的发展,也涉及到当期政府的土地收益和房地产市场的发展。从目前情况看,土地购置面积同比有较大幅度下降,直接影响到未来市场商品房的供应和价格走势。

企业:认真研究市场布局、业态选择和融资等问题

在市场布局方面,企业会认真研究新型城镇对房地产业发展的机遇与挑战,深入了解分析有关城市的市场需求和供给,选择适合企业自身发展的城市投资,正确处理对投资一、二线城市和投资三、四线城市的关系。大型骨干企业仍将会在不同类型城市投资。有条件的企业还可以拓展境外房地产市场。在业态选择方面,随着国家对旅游、文化、养老服务等产业的支持,有条件的企业会探索旅游地产、养老地产、商业地产等业态投资。在合作开发降低风险的方面,随着土地成本的增加,市场竞争的加剧,越来越多的企业会从企业间的竞争走向企业间的合作,实现真正意义上企业间的优势互补,合作共赢。

而在企业经营策略方面,大型品牌房地产企业成功的高周转开发营销案例,获得了业界普遍认同。进入前的市场调研,事先的规划设计,合理设置产品结构,拿地后的快速开工,缩短开发建设周期,快速销售资金回笼,挤占市场价格定位,在2013年更多的房地产企业将采用这些办法。2013年,大企业加强策略调整,将更加注重周转率、现金流和风险控制,同时发挥人才聚集优势,实现顺势发展;而一些中小企业由于受到资金、人才、品牌、地域等多方面的制约,在市场竞争中日益困难。

■ 北京中房研协技术服务有限公司研究中心总监 回建强