看空美元的六大理由

■ 胡珊珊

我们追踪了全球21种货币①近四年走势,看看以下几组数据:

2014年,美元指数上涨12.2%,是21种货币中唯一上涨的货币;

2015年,美元指数上涨8.8%,此外瑞郎、港元上涨,尽管涨幅分别仅有0.43%和0.04%;

2016年,美元指数上涨3.7%,涨幅位列第4,涨幅最高的巴西雷亚尔上涨了近21.7%;

2017年,美元下跌9.89%,跌幅甚至高于发生了动乱的土耳其里拉。

从这些数据中可以得出两个结论:第一,美元指数的涨幅在逐年缩窄,直至出现贬值;第二,上涨的非美货币数量在增加。根据这个趋势,2018年美元指数不仅将继续下跌,而且跌幅还会继续扩大。然而,这样直接而简单的结论一定成立吗?

并不尽然。以上趋势是各方面因素综合作用的结果和表象,背后的原因还需逐一分析。外汇市场的独特性,在于汇价是以货币对的方式,或是更为复杂的货币篮子(如美元指数)的方式来体现。因此,绝对的好,不一定带来货币的走强;绝对的差,也不必然意味着货币的下跌。相对的好坏才有意义。2018年,我们继续看空美元指数,基于以下六个方面考量:

第一,全球同步性复苏,市场风险偏好增加。时隔十年之后的2017年2季度,包括G7国家在内的主要经济体GDP环比增速全面转正,意味着全球经济增长同步性得以恢复。近二十年来,全球同步性经济增长往往伴随着美元的下跌。逻辑很简单,在安全稳定的经济环境下,投资者风险偏好增加,高风险、高收益资产会更受青睐,带领资金大量从美国等发达国家流入新兴市场国家。2014年至今,新兴市场货币由“全军覆没”式下跌,到跌幅收窄,再到领涨,正是反应了这样一种趋势。2018年,全球将延续同步性复苏,市场风险偏好进一步累积,相应美元承压。

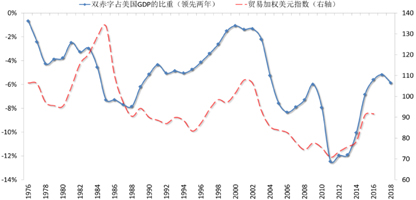

第二,美国内部来看,双赤字施压美元。据测算,美国财政赤字与贸易赤字占GDP的比重领先贸易加权美元指数约两年左右,而贸易加权美元指数与美元指数走势趋同。当前,特朗普税改已取得明显进展,保守估计,税改的落地将在未来十年内至少增加美国财政赤字1.4万亿美元左右。大规模的财政支出将导致美国财政赤字的增长速度将明显快于GDP增速。图形上看,双赤字占GDP的比重已呈现扩大迹象,相应给美元压力增加。(图1)

图1 双赤字占美国GDP的比重领先美元两年

第三,全球主要央行货币政策方向将进一步趋同。2017年,除美联储外,已有加拿大央行、英国央行加息,当前市场普遍预期欧洲央行将于2018年下半年停止购债,澳洲央行有望在2018年加息,甚至量化宽松政策持续了近二十年的日本央行也将逐渐开始调整货币政策方向。因此,除非美联储超预期鹰派,否则美联储的加息对美元的边际提振作用减弱。

第四,美元资产的收益率优势收窄,相应美元资产吸引力减弱。以10年期国债收益率为标志,美债收益率水平不管是与欧元区、英国、加拿大还是日本比较,都颇具吸引力。但随着以上央行货币政策方向趋同,利差或将收窄。此外,目前,德债收益率处于低位,这与德国的经济复苏现状不符。若2018年欧洲延续核心国与边缘国家同步复苏的趋势,市场风险偏好的抬升将相应减少德债需求,而欧洲央行亦将逐渐缩减购债规模,德债收益率反弹空间较大,令美元承压。

第五,从官方态度来看,特朗普政府并不欢迎强势美元。2017年初,特朗普曾表示“强势美元正在将我们推向深渊”,成为了美国近代历届总统中首位通过口头言论影响美元走势的总统。

第六,市场对美元走势仍偏悲观。根据美国商品期货委员会(CFTC)公布的最新数据,2017年以对冲基金为首的投机性机构从美元净多头转为了净空头,并且净空头占总持仓的比重持续上升至逾三年高位,直接的结果是美元易跌难涨。

综上,当前利空美元指数的因素较多,2018年美元指数波动中枢会继续下移。但其走势应跟随经济基本面,美元不会出现2017年逾11%这样的跌幅,主要波动区间将维持在【88,98】。

(建行金融市场部市场研究处)

①囊括了主要发达国家的货币,如:美元、欧元、日元、英镑、加元、澳元、瑞郎等,金砖四国货币及其它主要新兴市场国家货币。