2017年债券市场回顾和2018年展望

金融市场聚焦 市场回顾与展望(盘点)

概览:中国银行间债券市场在2016年末的债灾之后,2017年继续走熊。全年来看国内经济筑底回升,供给侧改革取得成效,企业利润明显改善,央行出于去杠杆和防范金融风险的目的,货币政策保持稳健中性,金融监管力度明显加强。期间美联储多次加息,央行也上调公开市场逆回购、SLF和MLF等政策利率,流动性总量偏紧,市场利率大幅上行。资金面因结构性压力突出而趋紧,全年七天回购利率中枢为3.34%,较2016年上升79个基点。债券市场呈现明显熊市格局,中债固定利率国债、政策性金融债和中短期票据(AAA级)平均收益率分别较2016年年末上行98、125和130个基点,市场调整的时间和幅度大大超过年初市场预期。

展望2018年,中国经济基本面将保持韧性,美联储加息进程较为确定,货币政策仍将保持中性偏紧,而金融严监管会继续推进,债券熊市预计短期内难以扭转,债券收益率再度上行的风险不可忽视。收益率进一步的上行空间与2017年相比将较为有限。

(图1-13)

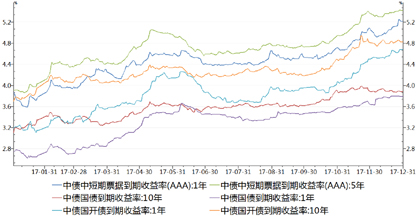

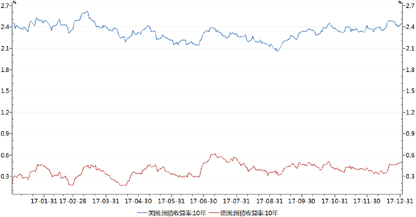

图1 2017年银行间国债、政策性金融债、中短期票据走势

数据来源:Wind资讯,中国债券信息网

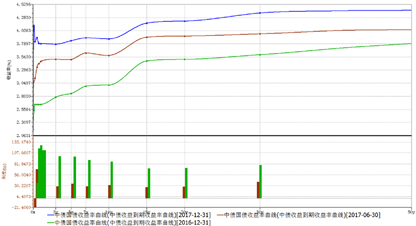

图2 2017年银行间国债收益率曲线期限结构

数据来源:Wind资讯

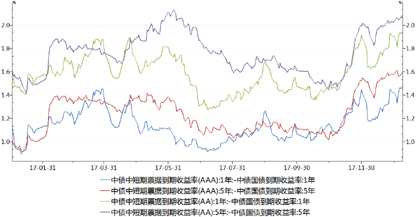

图3 2017年银行间AAA和AA品种信用利差走势

数据来源:Wind资讯,中国债券信息网

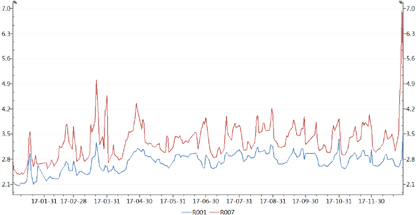

图4 2017年银行间隔夜与七天质押式回购利率走势

数据来源:Wind资讯

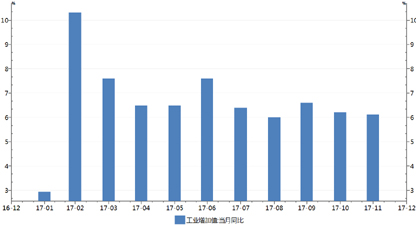

图5 2017年工业增加值变动情况

数据来源:Wind资讯

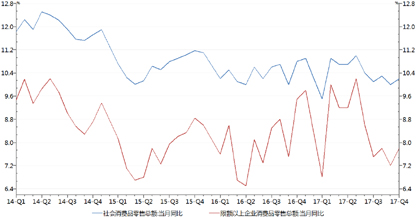

图6 近年消费品零售总额变动情况

数据来源:Wind资讯

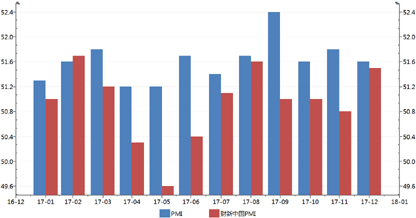

图7 2017年采购经理人指数(PMI)数据

数据来源:Wind资讯

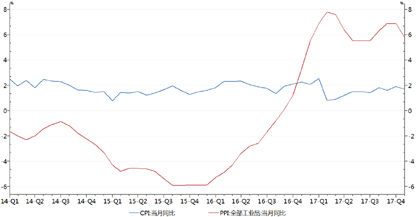

图8 近年中国CPI与PPI同比数据

数据来源:Wind资讯

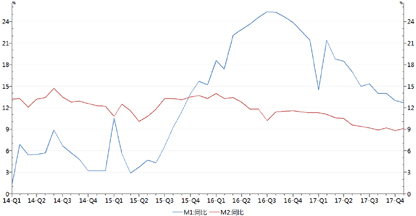

图9 近年中国货币供应量增速走势

数据来源:Wind资讯

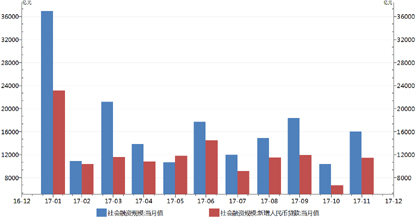

图10 2017年中国社会融资与新增贷款数据

数据来源:Wind资讯

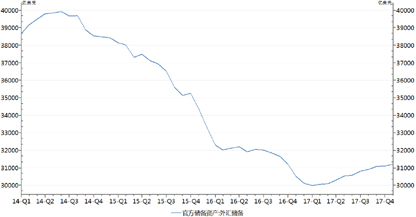

图11 近年中国外汇储备数据

数据来源:Wind资讯

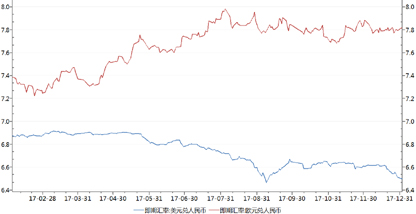

图12 2017年人民币兑美元、欧元汇率走势

数据来源:Wind资讯

图13 2017年美国与德国十年期国债收益率走势

数据来源:Wind资讯

2017年银行间债券市场回顾

第一季度资金面整体收紧,7天回购利率中枢为3.09%,较上年四季度大幅上行29个基点。央行三次调高公开市场逆回购、SLF和MLF等政策利率,债券收益率整体上行,信用利差变宽。截至3月末,1年、3年、5年、7年和10年期国债收益率较上年末分别上行21个基点、23个基点、22个基点、24个基点和27个基点。高等级信用利差小幅增大,1年期AAA品种与国债信用利差较上年末拓宽13个基点,5年期AAA品种与国债信用利差较上年末拓宽23个基点 。

1月跨年后资金面总体稳定,7天回购利率月度均值为2.68%,较上月下行33个基点。春节前央行推出临时流动性便利操作(TLF)操作应对节日取现压力,债券市场预期一度改善,但随着24日央行将首次将MLF操作利率上调10个基点,释放货币政策收紧的信号,市场乐观情绪消散,利率债收益率快速向上调整,全月来看1年、3年、5年、7年和10年期国债收益率较上月底分别上行3个基点、4个基点、18个基点、29个基点和34个基点。政策性银行债的收益率上行幅度略小于国债,平均约20个基点。高等级信用债收益率上行幅度基本在10个基点以内,与国债信用利差收窄10-20个基点,处于历史低位。AA级信用债等级利差被动收窄8-14个基点。

2月份央行同时上调多个期限的逆回购、SLF的操作利率,带动资金利率震荡上行,7天回购利率月度均值为3.06%,较1月大幅上行38个基点。2月21日,一行三会联合下发《关于规范金融机构资产管理业务的指导意见》,其中包括“禁止投资非标准化商业银行信贷及其收益权”、“限定结构化分级杠杆及资管产品负债比例”、“消除多重嵌套”、“对资管产品设定双10%限制”等多项措施。当月利率债净供给较少,配置需求有所释放,国债收益率曲线呈现平坦化,1年和3年期国债收益率较上月底分别上行4个基点和8个基点,5年、7年和10年期分别下行4个基点、9个基点和5个基点。政策性银行债的表现弱于国债,各期限继续上行约10-20个基点。高等级信用债收益率同步上行,与国债信用利差拓宽,1年期AAA品种与国债信用利差从111个基点扩大至126个基点。AA级信用债等级利差窄幅波动。

3月资金面受季末MPA考核、转债打新等影响更为紧张,7天回购利率月度均值为3.47%,较2月份上行41个基点,直到临近月末财政存款投放后有所缓解。美联储3月14日如市场预期加息,央行随之上调公开市场逆回购和MLF利率,并在答记者问中指出货币利率上行是随行就市的结果,不意味着货币政策的方向变化。债券市场在季末MPA考核与美元指数阶段性走弱的交替影响下,情绪波动较为剧烈。全月收益率曲线整体平坦化上行,1年、3年、5年和7年期国债收益率较上月底分别上行15个基点、12个基点、8个基点和4个基点,10年期小幅下行1个基点。政策性银行债走势与国债类似,中短端上行约8-18个基点,长端相对稳定。信用债收益率短端上行幅度更大,1年期AAA品种与国债信用利差拓宽至139个基点;长端由于流动性差价格反应滞后,且绝对收益率更高,信用利差和等级利差略有收窄。

第二季度国内市场资金面继续收紧,7天回购利率中枢为3.35%,较一季度上行26个基点。银监会连续下发文件整顿同业市场,金融监管力度明显增强,债券收益率整体显著上行。截至6月末,1年、3年、5年、7年和10年期国债收益率较上季度末分别上行60个基点、48个基点、41个基点、39个基点和29个基点。信用利差缩窄,1年期AAA品种与国债信用利差较上季度末减少44个基点,5年期AAA品种与国债信用利差则缩窄25个基点。

4月份7天回购利率月度中枢为3.31% ,较上月小幅下行16个基点,但仍保持在较高位置。银监会针对同业业务出台了“三三四”等多项治理措施,同业业务套利行为受到抑制,同业存单发行量大为减少。在资金面及强监管政策的推动下,部分商业银行赎回委外资金,市场卖盘增加,利率债收益率数次跳升。全月来看1年、3年、5年、7年和10年期国债收益率较上月底分别上行30个基点、21个基点、26个基点、24个基点和18个基点。政策性银行债各期限收益率上行约12-22个基点。高等级信用债收益率中端上行更多呈现陡峭化走势,1年期AAA品种与国债信用利差缩窄至122个基点,5年期AAA品种与国债信用利差小幅拓宽至137个基点。低等级信用债由于投资者规避风险,认购需求减弱,发行较为困难,等级利差全线拓宽。

5月份7天回购利率月度均值为3.26%,较4月小幅下行5个基点。利率债收益率继续调整,国债收益率曲线进一步平坦化,期限利差处于历史最低水平,甚至一度3年、5年、7年和10年期出现罕见的收益率倒挂。全月来看1年、3年、5年、7年和10年期国债收益率较上月底分别上行29个基点、34个基点、23个基点、18个基点和14个基点。政策性银行债中短端上行约25-43个基点,长端上行约12-16个基点。高等级信用债收益率陡峭化上行,各期限上行幅度在20个基点左右,1年期AAA品种与国债信用利差缩窄至111个基点,5年期AAA品种与国债信用利差变化不大。信用债市场供给继续减少,出现多家发行人取消发行或发行失败的情况,投资者趋于规避中低资质信用债,等级利差继续拓宽。

6月份7天回购利率月度均值为3.46%,较5月份上行20个基点。下半月随着财政存款投放,资金面开始缓解,监管政策进入平静期,且此次央行并未跟随美联储加息上调逆回购利率和MLF利率,债券市场情绪终于有所修复,出现短暂的交易性机会。全月国债收益率曲线整体有所下行,1年期国债收益率与上月底持平,3年、5年、7年和10年期分别下行8个基点、8个基点、3个基点和4个基点。政策性银行债除10年期下行14个基点外,其余期限下行幅度均超过20个基点。高等级信用债收益率下行幅度更大,3年期和5年期甚至达到40个基点左右,带动1年期AAA品种与国债信用利差缩窄至95个基点,5年期AAA品种与国债信用利差缩窄至110个基点。

第三季度国内市场资金面较为紧张,7天回购利率中枢为3.45%,较二季度上行10个基点。央行在公开市场“削峰填谷”,重启了28天期逆回购操作,主动维稳资金面。但监管政策逐步落地和地方政府债的发行放量,使得市场交投情绪趋于谨慎。截至9月末,1年、3年、5年、7年和10年期国债收益率较上季度末分别上行1个基点、7个基点、12个基点、7个基点和5个基点。信用利差先拓宽后有所收窄,1年期AAA品种与国债信用利差较上季度末增加11个基点,5年期AAA品种与国债信用利差增加1个基点。

7月份7天回购月度均值为3.32%,较6月下行14个基点。香港与内地债券市场互联互通合作(简称“债券通”)7月2日正式获批上线,7月3日“北向通”上线试运行。央行的公开市场操作投放量显著加大,当月资金面较为稳定。但统计局公布的上半年经济增速超出市场预期,叠加大宗商品价格再次暴涨引发对未来通胀的担忧,利率债收益率曲线陡峭化,全月来看除1年期国债收益率较上月底下行6个基点外, 3年、5年、7年和10年分别上行1个基点、7个基点、5个基点和6个基点。政策性银行债除1年期下行18个基点外,其余期限变动不大。高等级信用债收益率整体窄幅波动,1年期AAA品种与国债信用利差小幅拓宽至101个基点,5年期AAA品种与国债信用利差缩窄至105个基点。资金面回暖提振了对信用债的需求,发行量明显增大,市场风险偏好上升,等级利差缩窄。

8月份央行公开市场转为净回笼,资金面明显收紧,7天回购利率月度均值为3.55%,较7月上行23个基点。8月29日财政部6000亿特别国债到期兑付,央行以数量招标方式进行公开市场现券买断交易,从公开市场业务一级交易商买入6000亿特别国债,未对金融市场和银行体系流动性产生明显影响。但市场对后续资金面预期谨慎,较低的超储率也导致资金面更易受到短期冲击,市场情绪较为脆弱。8月11日央行表示“拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负责占比指标进行考核。”8月31日央行发布公告称,“自2017年9月1日起,将同业存单的期限明确为不超过1年,取消2年和3年期同业存单,此前已发行的1年期以上同业存单可继续存续至到期”。全月国债收益率曲线呈现M型变动,1年国债收益率较上月底下行1个基点,3年、5年和7年期分别上行7个基点、5个基点和4个基点,10年期则基本持平。政策性银行债平坦化上行,中短端期限上行约20个基点。高等级信用债收益率走势与政策性银行债类似,1年期AAA品种与国债信用利差扩大至127个基点,5年期AAA品种与国债信用利差扩大至115个基点。 利率上行导致债券发行难度加大,低等级债券更易被抛售,等级利差短端大幅拓宽。

9月7天回购利率月度均值为3.47%,较8月份下行8个基点。月初央行重启28天期逆回购操作并超额续作MLF,资金面有所宽松。后随着跨季压力增大和国庆长假来临,市场资金面因结构性压力而再次收紧。央行30日宣布,为支持金融机构发展普惠金融业务,对符合一定条件的商业银行从2018年起实施定向降准政策;这次定向降准,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款;凡前一年这些贷款余额或增量占比达到1.5%的商业银行,存款准备金率可在基准档基础上下调0.5个百分点;前一年这些贷款余额或增量占比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。证监会发布《公开募集开放式证券投资基金流动性风险管理规定》,将货币市场基金规模与其风险准备金挂钩,并对货币市场基金设定比普通公募基金更为严格的流动性指标限制,防范货币市场基金规模增大以及持有者结构可能带来的流动性风险。一系列监管政策逐步落地,体现监管趋严的态度,对市场交投热情也产生了影响。全月收益率曲线整体平坦化,1年期国债收益率较上月底上行8个基点, 3年、7年和10年期国债收益率均分别下行1个基点左右,5年期基本持平。政策性银行债下行幅度大于国债,5年期、10年期下行幅度9个基点左右。高等级信用债收益率陡峭化下行,一年期AAA品种与国债信用利差缩窄至107个基点,5年期AAA品种与国债信用利差缩窄至111个基点。

第四季度国内市场资金面非常紧张,7天回购利率中枢为3.49%,较三季度小幅上行4个基点。央行追随美联储加息小幅上调公开市场利率,实体经济融资需求仍然强劲,各机构负债端压力巨大,广义流动性收紧,长端收益率创出2014年以来的新高。利率债收益率大幅上行,1年、3年、5年、7年和10年期国债收益率分别上行32个基点、21个基点、23个基点、21个基点和27个基点。信用利差明显拓宽,1年期AAA品种与国债信用利差较上季度末增加36个基点,5年期AAA品种与国债信用利差增加47个基点。

10月资金面先松后紧,7天回购利率月度均值为3.36%,较上月下行11个基点。10月27日,央行公开市场首次开展两个月期逆回购操作,有利于完善货币政策工具的期限结构,使央行“削峰填谷”的货币政策更加精准。经济基本面好于预期、监管政策趋严、供给压力增大,叠加特朗普税改政策预期带动海外市场收益率大幅上行,使得市场对经济增长和通胀的担忧升级,债券市场压力明显增大。银监会再次提出“继续深入政治银行业市场乱象,积极稳妥处置重点风险,抓紧补齐监管制度短板,牢牢守住不发生系统性金融风险的底线。”全月国债收益率曲线陡峭化上行,1年、 3年、5年、7年和10年期国债收益率较上月底分别上行10个基点、15个基点、27个基点、25个基点和28个基点。政策性银行债中长端期限同步上行约20-30个基点。高等级信用债收益率曲线平坦化上行,1年期AAA品种与国债信用利差拓宽至115个基点,5年期AAA品种与国债信用利差缩窄至106个基点。低等级信用债流动性进一步变差成交稀少,等级利差反而被动收窄。

11月的7天回购利率震荡上行,月度均值为3.47%,较10月上行11个基点。11月17日,央行、银监会、证监会、保监会、外管局联合发布了《关于规范金融机构资产管理业务的指导意见(征求意见搞)》,使得委外到期被赎回的概率大幅提升,短期内引发大量债券抛售。全月来看国债受益于配置盘比重较大表现更好,1年期、3年期国债收益率较10月底上行7个基点、5个基点,5年、7年期国债收益率较10月底下行4个基点、2个基点,10年期国债收益率则基本持平。政策性银行债由于交易盘介入程度更大,交易盘的被迫止损引起踩踏,各期限收益率平均上行幅度近30个基点,10年期收益率一度突破5%的整数关口,创出2014年以来的新高。高等级信用债表现更弱,各期限平均上行超过40个基点,1年期AAA品种与国债信用利差大幅拓宽至145个基点,5年期AAA品种与国债信用利差大幅拓宽至152个基点。低等级信用债的信用利差也多有所拓宽。

12月因临近年末7天回购利率月度均值为3.61%,较11月份上行14个基点。14日美联储如市场预期在年内第三次加息,中国央行随之小幅上调公开市场逆回购、MLF利率5个基点,但同时加量投放MLF。国开行通过开展债券置换招标业务来支持二级市场,以短换长、以旧换新以减轻国开10年债的抛压。下旬跨年资金超预期紧俏,最后几天货币市场利率升到年内以来最高水平,带动短端利率进一步上升,收益率曲线继续平坦化。全月来看1年期国债收益率较11月底上行15个基点,7年和10年期国债收益率较11月底分别下行2个基点和1个基点,3年和5年期国债收益率基本持平。政策性银行债收益率小幅平坦化上行。高等级信用债受资金面紧张影响收益率创出年内新高,1年期AAA品种与国债信用利差缩窄至142个基点,5年期AAA品种与国债信用利差拓宽至158个基点。

2018年银行间债券市场展望

展望2018年,党中央明确了以新发展理念为主要内容的习近平新时代中国特色社会主义经济思想,将继续深化供给侧结构性改革,重点在“破、立、降”上下功夫,激发各类市场主体活力,提高保障和改善民生水平,打好防范化解重大风险、精准脱贫和污染防治“三大攻坚战”。中国的宏观经济预计将保持韧性,在全球经济同步增长的背景下,海外需求或仍将保持稳定,带动出口平稳增长;经济回暖带动居民收入增速回升,居民消费对GDP的贡献有望继续提升;稳增长压力降低,基建投资、房地产投资或小幅下滑,制造业投资在企业利润好转及低基数作用下可能触底回升。CPI受内外需改善和PPI传导影响预计将温和回升至2%以上,通货膨胀压力不大。积极的财政政策取向不变,确保对重点领域和项目的支持力度,“营改增”和结构性减税继续深入,降低企业成本,切实加强地方政府债务管理,推进地方政府存量债务置换工作。货币政策将继续保持稳健中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长,更好地服务实体经济,守住不发生系统性金融风险的底线。

预计2018年的资金面将维持中性偏紧的格局,全年的回购中枢难以明显下移。银行的超储率偏低,资金面易受季节性扰动,缴税、财政存款释放、MPA考核和年末季末时点效应仍将造成资金结构性趋紧,对非银机构造成更大压力。2018年起正式实施的对普惠金融的定向降准措施,可释放3000-4000亿左右的长期流动性,部分解决MLF面临的抵押品不足问题,未来或有更多结构性降准的空间。央行将继续灵活运用各期限货币政策工具,实现“削峰填谷”的对冲操作,在去杠杆与流动性基本稳定之间保持平衡。

利率债的供给压力将有所下降,国债、政策性金融债和地方政府债发行量将有所减量,有利于市场稳定。但在流动性偏紧的背景下,金融机构“缺负债”的情况持续,资金成本不断提升,债券配置需求预计仍然疲弱。另外,美国减税法案落地和基建计划将推升美国的经济和通胀,美联储在2018年加息次数仍将达到3次左右,对国内的货币政策造成压力。短期内债券熊市难以扭转,上半年债券收益率继续挑战新高的可能性仍然存在,控制久期、防范风险、保持耐心或许是更好的选择。但考虑到目前国内利率债收益率已经处于历史较高位置,收益率进一步的上行空间与2017年相比将较为有限,下半年若经济数据放缓超出预期,或许将使得货币政策和监管政策的执行力度有所微调,带来较为明确的交易性机会

信用债市场与利率债不同,银行类机构为支持地方政府债券的发行将延续对信用债的减持趋势,资管理财类资金占据主导地位的市场结构不会变化。在严监管的背景下,货基新规和资管新规等多项监管政策落地使得资管理财类资金的规模扩张受到制约,多层嵌套等金融杠杆尚未出清,在资金成本大幅回落前,信用债尤其是低等级信用债的投资需求难有改观,信用利差和等级利差震荡走阔的可能性较大。另一方面,高杠杆、高风险、管理混乱、资不抵债、丧失盈利前景或者缺乏融资渠道企业的违约风险不容乐观,考虑到债券融资成本较过去已经大幅升高,如果宏观经济放缓,信用事件的继续出现是大概率事件,投资者须密切关注行业企业基本面和实际财务状况,提高甄别能力,防范信用风险,减少“踩雷”带来的损失。

作者:胡飞博

■ 建行金融市场交易中心债券交易处