2017年贵金属市场盘点

金融市场聚焦 市场回顾与展望(盘点)

走势回顾

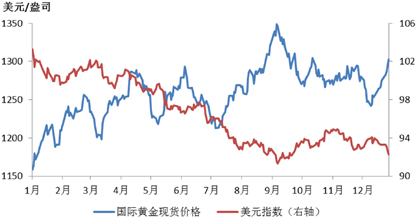

金价整体上行,波动区间收窄

2017年,国际现货黄金开于1157.70美元/盎司,收于1302.63美元/盎司,上涨13.16%,最高1357.50美元/盎司(图1)。受人民币兑美元大幅升值影响,国内金价涨幅显著低于国际金价。上海黄金交易所AU9999现货开于262.84元/克,收于273.00元/克,上涨3.45%。

图1 国际现货黄金走势

数据来源:Wind资讯,CCB

2017年,金价整体上行,波动区间([1145.20,1357.50])较2016年明显收窄,且波动中枢逐渐上移。一季度,市场乐观预期消退,“特朗普行情”回吐,金价强劲反弹至1260美元/盎司,美联储3月会议加息令金价短线回落至1200美元/盎司,但特朗普政府医保改革法案失利令金价快速回升。二季度,美联储6月加息预期持续压制金价,4月朝鲜半岛地缘政治风险和6月初特朗普“通俄门”调查风波,两度推动金价上冲1300美元/盎司未果,但通胀指标回落、实际利率低迷,美元走弱,令金价在1200美元/盎司附近获有力支撑,金价在[1200,1300]美元/盎司区间震荡。三季度,美联储货币政策存在不确定性,并受地缘政治事件的刺激和美元继续走弱的影响,金价突破1300美元/盎司的区间上限,9月初最高涨至1357美元/盎司,其后,受美联储12月加息预期压制,回落至1260美元/盎司上方。四季度,金价在加息预期压制下,在[1260,1300]美元/盎司窄幅区间内震荡2月之久,加息落地前下跌至1240美元/盎司附近,其后持续反弹至1300美元/盎司上方,美国税改进展仅短线扰动市场。

供给过剩且通胀低迷,白银走势弱于黄金

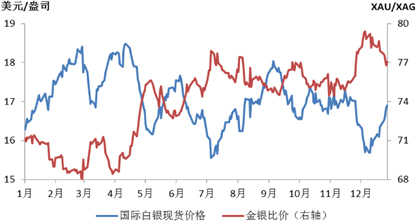

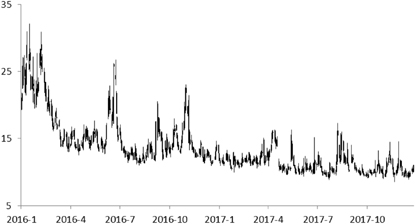

2017年,国际白银现货开于16.15美元/盎司,收于16.90美元/盎司,上涨6.32%(图2)。国内方面,上海金交所白银T+D开于3960元/千克,收于3760元/千克,下跌5.72%。

图2 国际现货白银走势

数据来源:Wind资讯,CCB

白银投资需求低迷,供给过剩,基本面弱于黄金,且2017年全球通胀走势整体低迷,也令商品属性较强的白银受累,整体走势显著弱于黄金,短期价格波动则与黄金大体相同,共同受宏观因素驱动。金银比价大幅上涨,最高至79上方。一季度,全球通胀上行,白银涨幅与黄金相当,金银比价震荡回落,最低至68附近。二季度以来,全球通胀走势持续低迷,COMEX白银期货投机性净多头持仓大幅下滑,ETF持仓下半年也持续回落,白银走势持续低迷,年内两度跌至16美元/盎司下方,金银比价在12月初升至年内高点。

铂钯走势继续分化,钯金涨幅领跑贵金属

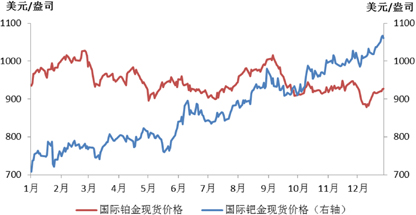

铂钯走势继续分化,贵金属中铂金年内走势最弱,钯金最强。国际现货铂金开于899.00美元/盎司,收于927.48美元/盎司,上涨2.93%(图3)。国际现货钯金开于672.34美元/盎司,收于1060.94美元/盎司,上涨56.36%。

图3 国际现货铂钯走势

数据来源:Wind资讯,CCB

铂钯需求的分化从2016年延续到2017年,钯金需求缺口维持高位,年内持续上涨,铂金走势相对低迷,自2016年四季度以来持续横向震荡。

宏观影响因素分析

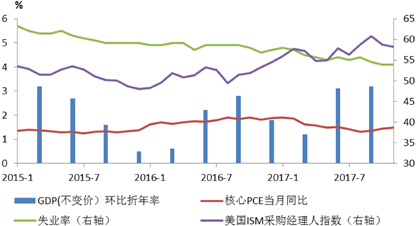

美国经济显著增强,美联储推进货币政策正常化态度坚决(图4)

图4 美国宏观经济情况

数据来源:Wind资讯,CCB

美国经济增长提升,通胀走势相对低迷。经济增长的结构改善,投资和出口取得良好增长,对GDP增长的贡献也显著提升,这与特朗普政府的经济政策目标一致。消费者信心指数保持高位,消费增长依然稳健。制造业景气上升,ISM制造业PMI指数和新订单指数持续上行。就业保持良好,接近或处于充分就业,非农就业增长整体强劲,失业率进一步回落至4.10%的低位。通胀走势相对低迷,一季度之后核心PCE物价指数同比增速逐渐回落至1.40%附近,四季度小幅改善,但仍显著落后于美联储通胀预测和2016年水平。

美联储推进货币政策正常化态度坚决。2016年只加息一次损害了美联储的声誉,2017年美联储在3月、6月和12月加息三次,与2016年底加息时的利率预测一致,并于10月启动缩表进程。从加息进程看,联储3月加息超出市场预期。

联储坚定推进加息及缩表,目的在于确保加息走在通胀之前并防范资产泡沫,也为未来可能的危机留足政策空间。从联储的纪要及讲话来看,联储对经济前景信心坚定,这也得到了内外部经济增长的支持,同时美国劳动力市场持续增强,尽管薪资增速目前不及预期,但联储仍警惕未来通胀快速上行的风险。美国房地产市场供需两旺,股市持续走强,也令联储担忧当前宽松的货币政策环境酝酿资产泡沫风险。推进渐进加息和缩表、加息走在通胀之前,是联储更为平稳的选择。从最新的经济预测来看,联储的长期联邦基金利率目标为2.8%,比PCE价格指数目标高0.8%,2018年预测的联邦基金利率高于通胀0.2%,这一定程度反映了联储希望将联邦基金利率提升至通胀之上的年度目标。目前的联邦基金利率区间为1.25-1.50%,PCE价格指数为1.6%,联储明年仍有较大加息空间,最新的利率预测显示明年可能加息三次。

从12月会议纪要来看,通胀是联储加息快慢的主要决定因素,如果通胀过快上行,联储可能加速加息,如果通胀持续低于联储目标,则联邦基金利率可能保持平稳,但FOMC内部对通胀前景的判断也存在分歧。我们预计通胀缓慢回升仍将持续一段时间,随着税改对美国消费和投资增长的促进、外部经济体增长和通胀的改善,以及可能的基建政策落地带动,通胀可能在下半年加速,联储明年加息三次,最早在3月,上半年可能只加息一次。鉴于明年票委人选的变动,1月会议决议及前后讲话将是观察票委意向的重要风向标。

美国税改落地,基建政策最快1月揭晓

2017年12月末,美国税改立法最终落地,税改法案内容基本符合特朗普政府的目标,可能促进经济增速提升0.3到0.6个百分点。大幅削减的企业所得税以及海外利润汇回税的设计,反映了特朗普政府降低企业税负、吸引海外美元回流、推动国内投资的目标,也为后续基建计划的实施筹划了资金来源。

税改落地之际,特朗普政府已开始吹风基建计划,最早可能2018年1月推出基建计划,媒体消息称规模达万亿。两党对基建政策有共识,有利于政策推进,但基建投资规模存在疑问。特朗普政府计划通过政府资金带动私人投资,由于此前医保改革法案的失利,限制了政府为基建计划筹措资金的能力,只能寄望国外资金以及海外利润回流,规模存不确定性。

税改和基建能提振美国经济增长和通胀,利多美股美元,考虑到税改对经济的影响需要时间,基建政策不会很快落地,预计短期内影响不明显,对经济增长和通胀的作用或将迟至下半年显现。

主要经济体经济改善、货币政策转向,内外部因素令美元承压

2017年,继美国后,欧洲、日本、中国等主要经济体经济增长显著改善,并带动了周边经济体的经济增长。

2017年,欧元区延续了2016年四季度以来的良好势头,主要经济指标全面回升。2017年前三季度实际GDP年化增长分别为2.5%、2.8%、2.4%,同比提升显著。经济景气度持续向好,消费者信心指数持续上行,制造业和服务业PMI指数稳健增长,基本维持在55上方。就业有所改善,失业率由去年末的9.6%下降至10月的8.8%。通胀也有明显改善,欧元区调和CPI和核心CPI同比增速较去年同期明显改善,呈现上升势头。

日本经济增长改善显著,通胀有改善势头。2017年前三季度,日本实际GDP年化增长分别为1.5%、2.9%、2.5%,经济增长改善显著。制造业和服务业PMI维持在50上方,制造业PMI受全球需求改善影响呈现上升势头。通胀走势仍然低迷,较去年有小幅改善。

全球央行货币政策逐渐转向收紧。2017年,加拿大央行先后在7月和9月各加息25个基点,英国央行11月加息25个基点。欧央行在12月会议决定将购债规模从600亿元缩减至300亿元,时间持续至明年9月,购债规模的缩窄推动了利率上升,欧央行部分执委已表态支持明年结束购债。中国则收紧了金融市场流动性,持续推动金融部门去杠杆,市场利率维持在较高水平。

内外部因素叠加,令美元承压。周边经济体经济增长改善,央行跟随美联储逐渐收紧货币政策,已带动相关货币对美元的汇率上行,2017年,欧元、日元、人民币、英镑、加元、澳元等对美元均有较大幅度升值,美元指数走势疲软。短期内,这种趋势仍将持续,美元仍将维持弱势。如税改及后续基建政策落地,提振美国经济增长预期和通胀预期,叠加美联储加息,美元或将阶段性走强,这种效应可能明年下半年会显现。其他经济体应对海外美元回流和美国经济制裁而采取规避美元的政策,如双边货币互换协议、增储黄金等,以及特朗普政府正逐渐加紧的贸易保护政策对美元地位的冲击,可能造成美元在国际市场的重要性下降,从长期来看,利空美元。

中长期美债实际利率缺乏上行动能,利多金价

2017年,中长期美国国债实际利率缺乏上行动能。以十年期美国国债为例,实际利率整体围绕0.45%-0.5%区间,呈横向震荡走势,美联储加息仅短期提振实际利率走势,随着加息效应消退,实际利率很快回落。实际利率缺乏上行动能,横向震荡,短期弱化了加息对金价的下行压力,长期而言,持有黄金的机会成本保持稳定,利多金价。

长期美债实际利率缺乏上行动能,与美国经济增速较低、私人部门投资意愿不足且长期资金宽松有关。美联储加息和缩表的组合拳带动短端利率上行,对长端利率的影响尚不明显,随着缩表的推进,或有可能带动长端利率。特朗普政府的减税加基建的财政政策组合,如能带动私人部门投资持续增长,则长端利率可能上行,利空金价。(图5)

图5 十年期美国国债实际利率

数据来源:Wind资讯,CCB

全球经济增长趋稳,风险事件对金价上涨的利多效应减弱

2017年,主要经济体经济增长均有显著改善,带动了周边经济体的经济增长,全球经济增长风险显著降低,风险偏好上升,风险事件对金价的支撑减弱,随着事件降温金价很快修复。这一趋势预计仍将维持,风险事件对金价上涨的利多效应减弱,除非发生波及全球经济前景的意外冲击,如中东军事冲突令石油供应受到冲击、美国卷入军事冲突,或者美股大幅回调引发金融市场动荡。

2018年,地缘政治热点区域仍然是中东地区和朝鲜半岛。特朗普政府挑动中东地区紧张局势的意图十分明显,随着ISIS临近败局,伊朗局势成为新的热点,特朗普政府一直在加紧舆论攻势,并筹划采取新制裁措施,在耶路撒冷问题上占边以色列激化地区冲突,此前还增加了阿富汗美军军力,地区局势难以安定。朝鲜半岛近期有所冷却,但只要美国加紧军事压力,朝鲜不放弃核导实验,半岛局势一直有恶化可能。

意大利3月议会选举是欧元区明年主要的不确定性。德国迟迟无法组建联合政府,不排除再次大选可能。(图6)

图6 2017年恐慌指数VIX变动

数据来源:Wind资讯,CCB

基本面因素分析

黄金:ETF投资大幅回落,拖累总需求同比下跌10%

2017年前三季度,全球黄金市场维持供过于求的格局,顺差增至282吨。

黄金需求同比下跌10.3%至2982吨,前三季度需求自2010年以来首次跌破3000吨。需求下跌主要受ETF投资同比大幅回落影响,其他分项需求均录得上涨,首饰需求回暖。

黄金供给同比下跌7.0%至3264吨,主要源于回收金供应同比下降15.2%(158吨),以及生产商套保卖出量减少,矿产商产量保持平稳。过去两年的金价上涨改善了企业盈利,行业资本支出回暖,矿产金供应稳定,回收金仍将是供给波动的主要来源。(图7)

图7 SPDR黄金ETF和COMEX黄金期货非商业净多头持仓

数据来源:Wind资讯,CCB

- ETF投资需求大幅回落

前三季度,ETF投资需求同比下降75%至180吨,为分项需求中唯一下降的。从各季度来看,前三季度ETF投资需求分别为96吨、65吨、19吨,环比下滑趋势明显。欧美经济稳健复苏,股市持续上涨,市场风险偏好回升,是ETF投资下滑的主要因素。ETF投资仍为净流入,显示投资资金仍然看好黄金后市。

目前,这些宏观因素仍然维持,但一些潜在风险可能提振ETF投资需求,特别是随着税改落地,如市场乐观情绪得不到经济数据支撑,美股可能出现回调。此外,对朝制裁逐步升级,朝鲜半岛局势存在突发紧张的可能,也将短期内提振避险需求。

- 首饰需求小幅回升

首饰消费前三季度同比增长5.9%,主要来自中印两国,但远远低于2015年同期水平,主要市场缺乏增长动能,未来需求难以恢复到2015年之前的水平。

印度首饰需求前三季度同比增长8.55%,但整体需求远远落后于2015年同期。印度需求在2016年受到政府政策引发的混乱重创,2017年7月实施的3%的商品和服务税令消费者在二季度集中采购,下半年需求并不乐观。其他需求增长的国家中,香港地区需求同比增长11.47%,伊朗需求同比增长15.78%,土耳其同比增长9.25%,增长比较突出,中国首饰需求同比增长1.50%。需求下降的国家主要有沙特(11.51%)、埃及(14.49%)、阿联酋(6.12%),主要受到经济问题影响。

3.金条金币增长主要来自中国,央行购金集中在俄罗斯和土耳其

2017年前三季度,金条金币需求同比增长13.0%,增量主要来自中国(占比80%)。中国需求同比增长43.30%,为历史第二高。其他国家中,土耳其、伊朗、德国需求增长较多,美国需求下降最多。

全球央行前三季度购金290吨,同比增长6.8%,继续维持持续数年的净买入势头。主要增持国为俄罗斯、土耳其和哈萨克斯坦。据wind数据,前三季度,俄罗斯增持163.6吨,土耳其增持118.6吨,哈萨克斯坦增持31.3吨,中国2017年没有增持。

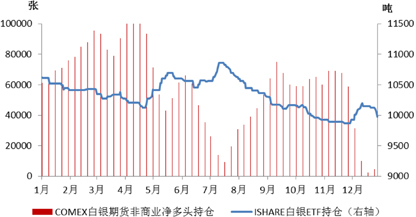

白银:供给过剩,投资需求低迷

2017年全球白银需求同比下降4.9%,供给基本持平,白银由供给缺口转为供给过剩,基本面缺乏支撑,加上通胀走势整体低迷,不利商品属性强的品种,这也是年内白银走势弱于黄金的主要原因。

- 光伏产业推升工业需求,银条银币大幅下滑

2017年,白银工业需求同比增长3.4%,是需求分项中增量最多的(19百万盎司)。光伏产业需求增长20%(15百万盎司),是工业需求增量的主要来源,电子电器需求也有一定增长。银币银条投资同比下降36.7%,已连续两年大幅下滑,显示实物投资需求低迷。(图8)

图8 ISHARE白银ETF和COMEX白银非商业净多头持仓

数据来源:Wind资讯,CCB

- ETF持仓下降,COMEX持仓波动剧烈

2017年,ISHARE白银ETF持仓下降6.07%,与银条、银币投资需求低迷相印证,显示不利的市场环境下,投资资金整体流出白银市场。2017年,COMEX白银非商业净多头剧烈波动,整体大幅下降,年底净多头持仓达4648张,是2015年以来的低点。ETF持仓和期货持仓的走势持续背离,显示ETF投资对短期波动的敏感性下降。

铂钯:基本面分化

1.铂金:供需双降,需求缺口收窄

供给方面,2017年铂金供给继续小幅下降,同比降幅2.8%,供给下降主要来源于矿产产量下降5.4%,当前的价格水平及不利的趋势,或将令未来矿产供给进一步下降。汽车催化剂和首饰回收供给均有小幅增长。

需求方面,2017年铂金需求同比下降3.6%,需求下降主要来自零售投资和玻璃需求,零售投资需求延续下跌趋势,同比下跌37%,跌幅较去年扩大,玻璃行业需求同比下降46.0%。主要分项需求中仅汽车催化剂需求正增长,汽车行业增长推动铂金汽车催化剂需求增长3.8%。首饰需求同比下降2.5%,延续多年来下滑趋势。

库存方面,2017年铂金库存为净流入,对铂金走势有一定支撑。当前市场过度看空铂金未来需求,但铂金基本面并无大幅恶化趋势,铂金走势虽仍将弱于钯金,但随着供给的进一步收缩,以及供需缺口的持续,铂金的疲弱走势将逐渐好转。

2、钯金:需求继续增长,供需缺口持续保持较高水平

供给方面,钯金供给基本持平。钯金价格的大幅上涨,改善了矿商利润空间,矿产供给的跌幅收窄,同比仅下跌1.3%,未来维持高位的需求缺口或将推动产量增长。汽车催化剂和首饰回收量均有一定增长。

需求方面,钯金需求继续保持小幅增长,同比增长2.3%,需求增量主要来自汽车催化剂需求,需求同比增长3.7%。其他增长的分项,化学制品行业需求增长3.3%,零售投资行业需求增长19.6%,受到了铂金价格上涨的刺激。电子、首饰、牙医等行业需求继续维持下降趋势,跌幅均有所收窄。

库存方面,库存仍维持净流出,但流出量大幅下降,过去两年库存大幅流出,削弱了库存量,钯金价格的上涨可能推动了矿商和中间环节的惜售和囤货行为。

钯金基本面继续保持强劲,需求缺口维持高位,同比增长12.9%,且短期内难以扭转,支撑钯金涨势。

后市展望:加息与通胀争先,金价区间继续上移

2018年,预计金价将先扬后抑。上半年,全球经济增长平稳,通胀走势持平或缓慢上升,中长期实际利率震荡持平,美元走势维持弱势,金价上行,有望走出年内高点。下半年,随着税改对经济增长和通胀的提振效果显现,基建政策可能落地带动通胀预期上行,美联储加快加息节奏,以及缩表的影响,美元将阶段性走强,中长期利率上行,金价随之回落。预计全年价格波动区间[1200,1450]美元/盎司或[250,305]元/克。

白银走势预计跟随黄金,或略强于黄金,金银比价仍维持高位。白银供给过剩主要受投资需求低迷影响,短期内难以扭转,但通胀上行趋势有利于商品属性更强的白银。预计全年银价波动区间为[15.6,21]美元/盎司或[3250,4400]元/克。

铂钯方面,钯金受益于基本面支撑以及通胀上行,有望继续上涨,铂金基本面支撑较弱,受贵金属整体上行带动,有望向上突破2016年四季度以来的横向震荡走势。预计铂金价格区间[880,1100]美元/盎司或[185,230]元/克,钯金为[910,1200]美元/盎司或[190,250]元/克。

作者:赵海啸

■ 建行金融市场交易中心