2018欧元涨势未完待续

■ 赵梓彤

2017年欧元区经济复苏势头强劲,政治风险显著下降,市场情绪持续乐观,叠加疲弱美元的大背景,欧元兑美元从年初1.0520一路上涨,三季度触及年内高点1.2093。四季度在德国组阁失败、美国税改推进、美联储如期加息等利空消息的拖累下,欧元小幅回调,在1.18附近震荡。截至12月29日,欧元兑美元全年涨幅14.11%,成为外汇市场上表现最为抢眼的货币之一。展望2018年,推动欧元上涨的动能仍未消退,美元大概率继续下探,因此预计欧元兑美元涨势仍将延续,但涨幅较2017年缩减,波动区间在【1.13,1.27】。

经济复苏料将持续

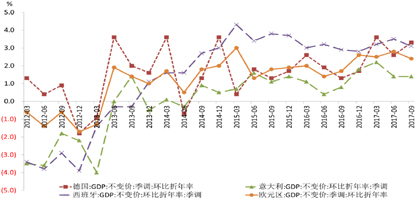

2018年全球经济增速有望加快,预计由2017年的3.6%升至3.7%,在强劲外需的支撑下,欧元区出口料将继续增长,带动工业产出积极向好,企业资本支出或将稳步回升。此外,欧元区还实施积极的财政政策支持经济复苏,德国2017年起每年为企业和经济发展减税150 亿欧元,法国宣布2018年强制性征税金额将减少约70 亿欧元。在欧元区内部,经济复苏也已经从德国、法国等表现较为稳定的经济体扩散到过去表现欠佳的意大利、西班牙等国,这些国家债务问题明显改善,欧元区经济发展不均衡的情况预计将进一步缓解。(图1)

图1 欧元区内部GDP增速差异

数据来源:WIND

此外,历史数据显示,美国经济通常领先欧洲经济1-3个季度,传导路径为美国经济率先复苏,导致美元走强、欧元走弱,刺激欧洲出口和就业增长,进而带动欧洲经济复苏。2017年二、三季度美国GDP年化季环比增速均超过3%,预计2018年欧元区经济也将保持较快增长,预计增速在【1.9%,2.3%】区间,将为强势欧元提供基本面的支撑。(图2)

图2 美国与欧洲GDP增速差异

数据来源:WIND

货币政策正常化

目前欧元区失业率已降至9%以下,强劲的就业和经济基本面为欧央行货币政策正常化提供支撑。欧央行决定从2018年1月起将月度购债规模从600亿欧元削减至300亿欧元,并持续至少9个月。

但欧元区通胀低迷,2017年12月调和CPI同比增长1.4%,较2%的目标仍有距离,这制约了欧央行退出量化宽松的步伐。受欧元区经济复苏和通胀抬升速度影响,2018年欧央行货币政策预计有三种可能路径:最鸽派的可能是在9月后延长300亿欧元的月度购债计划;最鹰派是9月后停止购债,并宣布加息;而相对中立的是在9月后继续缩减购债规模至每月100亿欧元,暂不加息。参考美联储2013年1月开始减少购债、2014年10月退出量化宽松、2015年12月第一次加息的经验来看,欧央行大概率将采取相对中立的路径,即2018年9月后进一步缩减购债规模,2019年停止购债,2020年加息。对于外汇市场而言,货币政策的边际变化影响最大,伴随2018年下半年欧央行货币政策有望进一步收紧,欧元兑美元料将获上行动能。

政治风险并未消失

2017年法德大选落幕,马克龙和默克尔相继当选,欧盟与英国的脱欧谈判也取得实质进展,使得欧元区政治不确定性大幅降低。但欧元区分裂的阴影并没有消散,民粹主义和难民问题仍在发酵。德国政府的组阁形式仍未明朗,欧英就退欧问题第二阶段谈判阻力重重,北爱尔兰边界争议尚未解决,意大利政府即将大选,加泰罗尼亚独立闹剧仍在继续,需警惕2018年欧元区的政治事件发酵成影响市场的“黑天鹅”,或对欧元产生不利影响。

市场情绪乐观

美国商品期货委员会(CFTC)公布的非商业持仓数据可以作为一个有效的市场情绪指标。CFTC公布数据显示,2017年1月3日,欧元兑美元非商业持仓数为净空头63147张合约,而截至2017年12月19日当周,欧元兑美元非商业持仓转为净多头81235张合约,全年增加144832张看多欧元的合约。当前对冲基金重仓欧元于近5年高位,表明市场对欧元的后续走势较为乐观,这将导致欧元易涨难跌,结合经济基本面和货币政策等利好欧元因素较多,预计2018年欧元有望延续强势表现。但也需注意情绪指标仅能放大市场波动,不能影响汇率趋势,若2018年欧元走势不及预期,市场情绪可能激烈回调,欧元多头或将迅速平仓。

展望2018年,一方面,欧元区经济复苏持续,欧央行开始缩减购债规模,市场看涨欧元力量强劲,预计欧元兑美元将大概率继续走强;但另一方面,欧元区通胀水平持续低迷,政治风险仍然存在,或将限制欧元涨幅。总体上,欧元兑美元波动中枢预计上行,下半年上涨动力更强,有望站稳1.25上方,整体涨幅较2017年缩减,波动区间在【1.13,1.27】。

(建行金融市场部市场研究处)