港元走弱原因分析

■ 胡珊珊

近来,港元对美元不断刷新联系汇率制度来新低。3月28日,港元最低触及7.8502,为实行联系汇率制度来首次触及弱方兑换保证。此轮港元的疲弱始于2017年1月,港元对美元从接近强方兑换保证的7.7550左右贬值至今,累计贬值幅度接近联系汇率制度下的最大贬值水平1.27%。我们认为,此轮港元走软主要是受香港与美国之间的负利差扩大影响。

一、联系汇率制度下,资本流入会导致港元利率走低

1983年前,港元先后经历了银本位制、英镑汇兑本位制、按规定汇率与美元挂钩以及自由浮动四种汇率制度。在实行浮动汇率制度的最后几年,香港的通胀水平大幅攀升。

为了解决货币危机,香港政府在1983年10月公布了新的汇率政策,将港元按7.80港元兑1美元的固定汇率与美元挂钩。2005年5月,香港金管局推出强方兑换保证,即在7.75的水平向持牌银行买入美元,并宣布将当时金管局在7.80水平向持牌银行出售美元的弱方兑换保证移至7.85的水平。

在联系汇率制度下,香港金管局的货币政策目标只有一个,即保持港元汇价的稳定,相应调节利率水平。实施联系汇率制度以来,先后经历了1987年股灾、1990年波斯湾战争以及1998年亚洲金融危机等,港元基本上保持了稳定。

根据联系汇率制度的安排,资金流入或流出会导致港元利率而不是汇率出现调整,即:资金流入→银行向金管局卖出美元,买入港元→货币基础增加→港元利率下降;或资金流出→银行向金管局买入美元,卖出港元→货币基础收缩→港元利率上升。为了减少利率的过度波动,金管局通过贴现机制向市场提供流动资金。具体而言,当银行出现流动资金短缺时,可用外汇基金票据及债券以及其它合格证券作抵押品,向金管局借取隔夜流动资金。贴现机制的弊端在于,当港元流动性转差时,金管局可以向市场提供资金;但当港元流动性充裕,而港元汇率又未触及弱方兑换保证时,金管局抬升利率的能力有限。

二、港、美负利差扩大导致了港元的疲弱

在2008年末美联储开启第一轮QE后,香港便出现大规模的资本流入。联系汇率制度下,香港金管局只会在资金流入的情况下才增发外汇基金票据,而未偿还外汇基金票据余额已从2007年末的不足1400亿港元增至当前近1.05万亿港元的水平,相应货币基础持续扩大,港元流动性非常充裕。

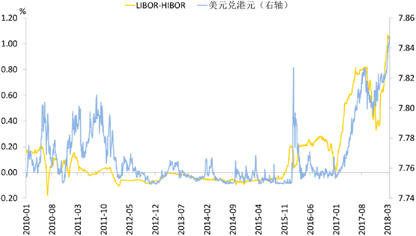

2015年12月,美联储如期加息,为2006年中以来首次,美元LIBOR开始走高。迄今,美联储共加息6次,相应联邦基金目标利率区间抬升至1.5%-1.75%。联系汇率制度下,香港的基准利率是将美国联邦基金目标利率的下限加50个基点。因此,当前香港基准利率相应调升至2%。基准利率的走升带动了HIBOR各期限利率的走高,但在资金流入规模高企、货币基础不断扩大的背景下,港元流动性整体充裕,而金管局对此的调控能力有限,导致HIBOR利率的上行幅度远不及LIBOR美元利率的上行幅度。直接结果便是港元与美元的负利差持续扩大。

负利差扩大曾两次导致港元汇率的快速走弱。第一次是2016年初,美联储首次加息后,港股下跌,加之当时中国大陆经济持续疲软,人民币汇率走弱,多重因素影响下,市场开始质疑港元对美元能否守住7.85的弱方兑换保证,导致港元兑美元出现一波快速下滑。随后香港金管局出面安抚市场,港、美负利差收窄,港元回涨。在2016年美联储仅12月加息一次的背景下,两地利差维持平稳,相应港元汇率波动不大。第二次是从2017年初至今。2017年,美联储加息三次,港、美负利差持续扩大,套利活动——即卖出低息货币(港元)、买入高息货币(美元)明显变得有利可图,这成为了港元汇率转弱的主要原因。

一旦港元触发7.85的弱方兑换保证,香港金管局将回收港元流动性,带动HIBOR利率走升,港、美负利差收窄,港元从弱方兑换保证水平附近回涨,这是联系汇率制度下的正常过程。随着美联储货币政策继续正常化,且全球金融市场波动进一步加剧,港元资金流及港元的汇率波动或会进一步增加。

图1 息差扩大是港元疲弱的主要原因

(建行金融市场部市场研究处)