租赁指数持续增长 后续将趋于平稳健康发展态势

----——建行住房租赁指数持续增长、上涨动力趋缓、租金相对平稳

2021年三季度,建行全国住房租赁价格指数(以下简称“租赁指数”)呈现“指数持续增长、上涨动力趋缓、租金相对平稳”的特征,指数同比继续走高,但环比涨幅明显收窄,高位触顶态势明显。分一二三线城市看,租赁指数同环比均上涨,一、三线城市环比涨幅较二季度有细微扩大,二线城市有所收窄;一二三线城市同比涨幅较二季度均扩大。从三大城市群来看,三大城市群租赁指数均呈现同比上涨的趋势,除京津冀,其他两个城市群环比亦呈上涨趋势。重点城市方面,北上广深四大一线城市租赁指数同比继续上涨,15个新一线城市租赁指数三季度“涨多跌少”。

在国家持续调控房地产市场,重点城市房地产调控政策启动“地价-房价”联动、“新房-二手房”价格联动,热点城市启动二手房参考价,个人住房贷款紧缩,严厉整顿市场秩序等综合背景下,租赁指数上涨态势趋缓。与此同时,热点城市前期大规模自持或配建租赁地块逐步进入市场,保障性租赁住房筹建进入推进期,热点城市新增供地10%以上单列为租赁地块,实现供给端房源多样化,引导租赁需求分流,也有助于租赁指数保持相对稳定。预计今年四季度及明年,住房供给侧改革效果将开始显现,低成本租赁住房或将增加,目前处于高位的租赁指数和租金均价有望回落。综合来看,第四季度租赁指数或将呈高位触顶、季节性回落的态势。

更多精彩,请关注“建融家园”

全国租赁指数运行情况

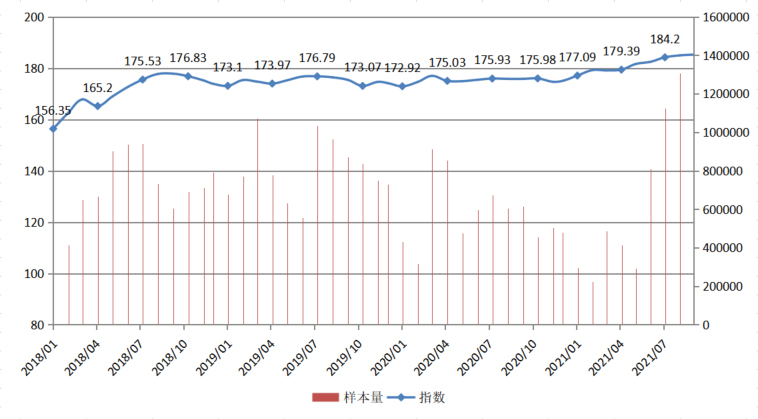

图1 近三年全国租赁指数运行图

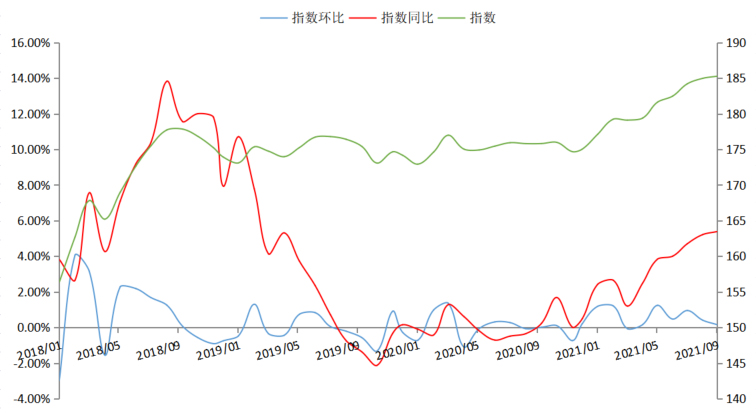

图2 近三年全国租赁指数同环比运行图

从图1和图2来看,2021年三季度,全国租赁指数同比上涨5.38%,指数自2020年三季度以来持续回升,且幅度加大,但环比增速连续两个季度下降,整体运行态势可以用“指数持续增长、上涨动力趋缓、租金相对平稳”来总结。三季度,在房价上涨、热点区域旧改、高校毕业季需求集中释放等因素影响下,租赁指数继续呈增长态势。从月同比情况来看,今年7-9月租赁指数同比分别上涨4.70%,5.21%和5.38%,同比涨幅比前两个季度月度水平扩大;从月环比情况来看,或受各地持续开展规范房地产市场秩序等因素影响,租赁指数环比增速下降,分别为0.95%,0.41%和0.16%。

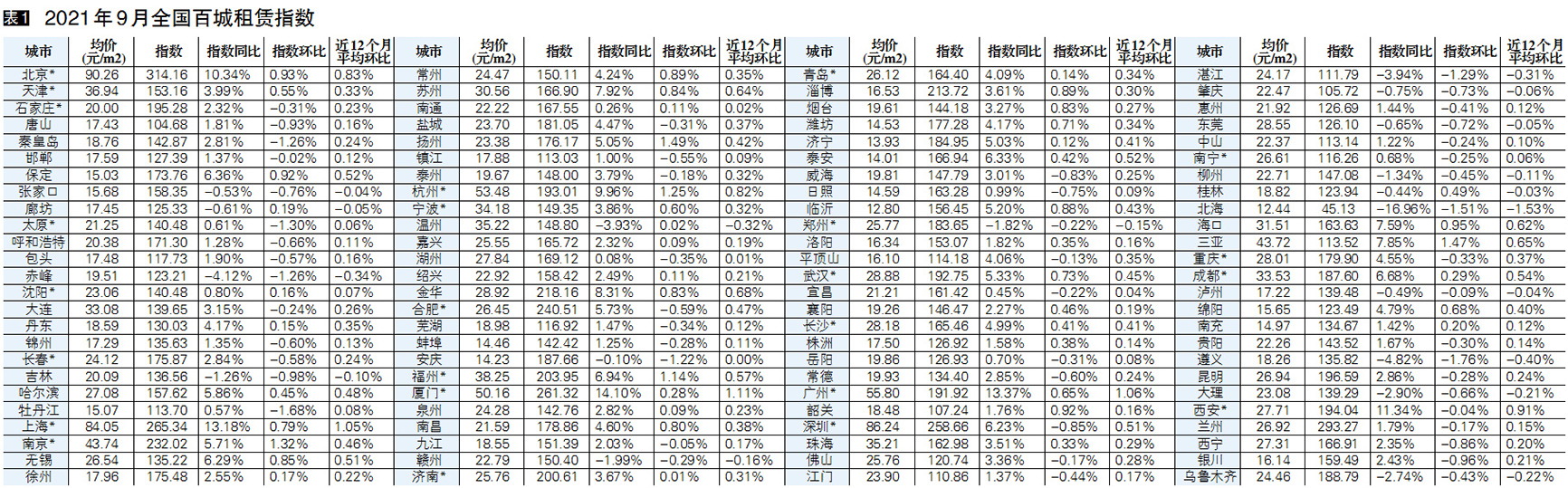

从表1百城同比情况来看,2021年三季度末,共有82个城市租赁指数同比上涨,上涨城市数量比二季度末增加11个。其中,厦门(14.10%)、广州(13.37%)、上海(13.18%)、西安(11.34%)、北京(10.34%)、杭州(9.96%)涨幅居前。其余18个城市同比均有不同程度下跌,北海(-16.96%)、遵义(-4.82%)、赤峰(-4.12%)、湛江(-3.94%)、温州(-3.93%)、大理(-2.90%)跌幅居前。中央财政支持住房租赁市场发展试点的24个城市呈“23涨1跌”态势,其中厦门(14.10%)、广州(13.37%)、上海(13.18%)、西安(11.34%)、北京(10.34%)、杭州(9.96%)涨幅居前,只有郑州(-1.82%)下跌。

从百城环比情况看,2021年三季度末共有47个城市的租赁指数环比上涨,上涨城市数比上季度末减少31个。其中,扬州(1.49%)、三亚(1.47%)、南京(1.32%)、杭州(1.25%)、福州(1.14%)等城市涨幅居前;遵义(-1.76%)、牡丹江(-1.68%)、北海(-1.51%)、太原(-1.30%)等跌幅居前。从近12个月的平均环比情况看,厦门(1.11%)、广州(1.06%)、上海(1.05%)3个城市位居涨幅前三;北海(-1.53%)、遵义(-0.40%)、赤峰(-0.34%)跌幅居前。中央财政支持住房租赁市场发展试点的24个城市中,南京(1.32%)、杭州(1.25%)、福州(1.14%)环比涨幅居前,太原(-1.30%)、深圳(-0.85%)、合肥(-0.59%)环比跌幅居前。

从百城租金均价来看,三季度末同比涨幅超过5%的城市有27个,但环比涨幅趋缓。共有27个城市租金均价环比涨幅在1%-3%内;39个城市在1%以内;无环比涨幅超过5%的城市。

在国家持续调控房地产市场,重点城市房地产调控政策启动“地价-房价”联动、“新房-二手房”价格联动,热点城市启动二手房参考价,个人住房贷款紧缩等综合背景下,租赁指数上涨态势趋缓。与此同时,热点城市前期大规模自持或配建租赁地块逐步进入市场,保障性租赁住房筹建进入推进期,热点城市新增供地10%以上单列为租赁地块,实现供给端房源多样化,引导租赁需求分流,也有助于租赁指数保持相对稳定。预计今年四季度,住房供给侧改革效果将开始显现,低成本租赁住房或将增加,目前处于高位的租赁指数和租金均价有望回落。综合来看,第四季度租赁指数或将呈高位触顶、季节性回落的态势。

一二三线城市租赁指数运行情况

图3 近三年一二三线城市租赁指数运行图

2021年三季度,一二三线城市租赁指数环比、同比均上涨。其中,一线城市租赁指数环比上涨2.75%,同比上涨9.59%;二线城市环比上涨1.49%,同比上涨4.89%;三线城市环比上涨0.76%,同比上涨1.45%。与二季度相比,从环比来看,一线和三线城市租赁指数涨幅无明显波动,二线城市涨幅有所收窄;从同比来看,一二三线城市涨幅较二季度均扩大,三线城市在二季度止跌反弹后连续2个季度同比回升。

一线城市租赁需求长期旺盛,加上2020年疫情后房价再度上涨,同时,更多海外留学人员、经商人员等选择回国内一线城市工作,存量和增量租赁需求均增大,三季度租赁指数同比上涨9.59%,涨幅比二季度扩大1.75个百分点。但一线城市纷纷适时启动二手住房参考价,控制信贷投入二手住房按揭,租赁指数环比涨幅无明显扩大,与二季度几乎持平;受2020年低基数叠加吸引人才效果影响,租赁指数同比回升明显,涨幅从二季度的3.59%扩大至三季度的4.89%,而随着今年二线城市调控政策频出,租赁指数环比涨幅收窄;三线城市租赁指数同比连续两个季度回升(一季度为下跌1.61%),但环比涨幅收窄。各三线城市租赁市场整体稳定或下跌的同时,存在一定分化,比如城市群辐射范围内部分三线城市(无锡、保定、济宁等)租赁市场受核心城市需求外溢影响开始上涨,其他城市则呈弱势增长或下跌的走势。

从租金均价上看,2021年三季度,一线城市租金均价为81.67元/平方米·月,略高于二季度水平,创有统计数据以来的新高(本统计口径自2009年1月开始);二线城市租金均价为31.37元/平方米·月,相较于二季度小幅上升;三线城市租金均价为18.73元/平方米·月,与二季度基本持平。

三大城市群租赁指数运行情况

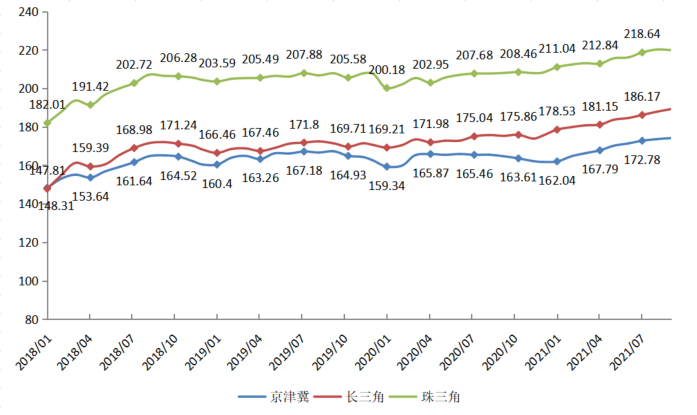

图4 近三年三大城市群租赁指数运行图

2021年三季度,三大城市群租赁指数均呈同比上涨的趋势。其中,京津冀租赁指数同比上升5.74%,环比上升1.62%,连续三个季度增长,但环比涨幅收窄;长三角租赁指数同比上涨7.92%,三大城市群涨幅最大,环比上涨2.51%,延续上涨走势;珠三角租赁指数同比上涨5.73%,环比上涨1.78%,同环比涨幅均比二季度扩大。

2021年前三季度,京津冀租赁指数环比涨幅“先扩大,后收窄”,同比连续3个季度反弹,但在三大城市群中表现比较弱势。首先二季度后京津冀地区疫情放缓,租赁行业蓬勃发展,租赁土地供应趋于平稳;再次分城市看,北京今年商品房市场回升,多校划片的学区房政策实施后,优质教育资源开始均等化,带动主城区东城、朝阳等次重点学区房价格上涨,天津“以房引人”带动购房、租房需求攀升,多种因素影响下租赁市场明显反弹。长三角租赁市场走势较强,受长三角一体化利好政策继续释放、上半年长三角各能级城市房价均明显上涨等因素的影响,租赁指数同比已保持连续8个季度正增长,同比涨幅也是三大城市群最高的。珠三角租赁市场稳步回升,呈现核心城市(广深)向次核心城市(莞佛),再到其他城市(珠海、中山、江门、肇庆等)传导趋势,租赁指数环比持续增长,二、三季度分别为1.40%和1.78%。然而,受政府今年在核心城市启动二手房参考价等调控政策影响,以及在深圳二手房价下降带动下,三季度珠三角环比涨幅并未明显扩大。

从租金均价上看,2021年三季度京津冀租金均价最高,为55.44元/平方米·月,同比涨幅高达7.80%,环比连续2个季度增长;长三角为48.31元/平方米·月,环比增长1.22%,同比增长7.74%,增幅较大;珠三角为52.41元/平方米·月,较二季度环比涨幅有所扩大,从1.86%升至3.15%,同比从二季度的6.86%骤升至12.83%。从总体来看,租金涨幅走势与指数类似,环比上升的动力不足。

重点城市分析

2021年三季度,北上广深四大一线城市租赁指数同比集体上涨,北京、上海、广州、深圳分别上涨10.34%、13.18%、13.37%和6.23%,涨幅均比二季度扩大。15个新一线城市中有13个城市的租赁指数同比上涨。其中西安(11.34%)、杭州(9.96%)、苏州(7.92%)、成都(6.68%)、南京(5.71%)涨幅靠前,东莞(-0.65%)和郑州(-1.82%)下跌。

北京

2021年三季度北京市租赁指数同比增长10.34%,连续两个季度正增长,且增幅比二季度扩大4.70%;指数环比上涨3.22%,连续三个季度上涨,但涨幅有所收窄,近12个月平均环比为0.83%。行政区方面,所有行政区租赁指数同比均呈现上涨态势,东城区(14.60%)、西城区(12.74%)、朝阳区(11.76%)、海淀区(11.11%)涨幅居前。受学区政策影响,西城区部分学区房需求被疏导至海淀区、东城区和朝阳区等学位次优区域,导致区域租赁指数上涨;二季度租赁指数还在下跌的通州区,三季度上涨8.92%。从租金均价看,三季度北京市租金均价为90.26/平方米·月,仍居全国首位,同比涨幅为5.59%。西城区、东城区、海淀区和朝阳区租金均价都在110元/平方米·月以上,朝阳区同比涨幅最高,达到13.15%。数据表明,前期因整顿租赁市场叠加疫情冲击,租赁指数持续回落,今年在商品房市场回升、优质人才直接落户等政策带动下有望延续反弹态势。不过,近年来北京加大租赁地块供应,今年租赁用地比重由2020年的13%提高到30%,近期北京将启动租金指导价政策,并严厉整治中介市场,预计未来北京市租赁指数将呈现稳定态势。

上海

2021年三季度上海市租赁指数同比上涨13.18%,自2018年以来一直呈现上涨态势,三季度涨幅也创下近六年来新高;指数环比上涨3.95%,近12个月平均环比为1.05%。行政区方面,所有区租赁指数同比均上涨,其中十二个区涨幅超过10%,比二季度增加了四个,涨幅前三为虹口区(20.13%)、奉贤区(18.99%)、青浦区(16.47%),涨幅较二季度有所扩大,嘉定区、青浦区、闵行区、松江区等外围新城租赁指数涨幅均超过10%。从租金均价看,三季度上海市租金均价为84.05元/平方米·月,同比上涨8.55%,租金均价最高且过百的是黄浦区(120.29/平方米·月)、长宁区(113.89/平方米·月)、静安区(109.58/平方米·月);虹口区租金均价从二季度的100.33元/平方米·月降至三季度的99.16元/平方米·月,90-100元/平方米·月的还有杨浦区和徐汇区。数据表明,2021年上海租赁指数快速上涨,与商品住房市场回升,以及上海人才引进政策相关。同时,上海重点建设的五大新城有明显的规划利好,密集供地也活跃了当地租赁市场。随着前期供应的租赁住房地块开始入市,近期房价也开始稳定。另外,“十四五”上海还要供应42万套租赁住房,占新房供应比例高达40%,预计上海市租赁市场将高位平衡,渐进趋于稳定。

深圳

2021年三季度深圳市租赁指数同比上涨6.23%;指数环比上涨2.33%,近12个月平均环比为0.51%,比二季度有所回落。行政区方面,除盐田区外,其他七个区租赁指数均同比都上涨,涨幅最大的是福田区(11.89%)、南山区(9.42%)和龙华区(5.48%)。从租金均价看,深圳市租金均价为86.24元/平方米·月,位居全国第二,仅低于北京,三季度同比涨幅高达7.13%,全市租金均价和涨幅最高的均是南山区(122.37元/平方米·月,16.33%),租金均价排名第二是福田区(115.87元/平方米·月,12.15%),第三是罗湖区(91.73元/平方米·月,9.65%)。数据表明,深圳住房自有率低,互联网、金融业等年轻人群就业密集的企业多,海外留学生回流主要选择深圳、上海等地,而物流、家政等生产生活服务业也很发达,高低两端租赁市场相对稳定。近期二手住房价格下跌叠加多渠道租赁供应(含人才租赁)明显增加,未来深圳市租赁指数和租金均价都有望出现高位回落的走势。

广州

2021年三季度广州市租赁指数同比上涨13.37%,涨幅创下2018年以来新高;指数环比上涨6.33%,近12个月平均环比为1.06%,均创下2018年以来最高增幅。行政区方面,所有区租赁指数均同比上涨,其中涨幅居前的有黄埔区(23.37%)、天河区(18.11%)、海珠区(16.05%)。从租金均价来看,三季度广州市租金均价为55.80元/平方米·月,同比上涨13.69%。数据表明,三季度广州市租赁指数和租金均价的同环比涨幅在一线城市中均排第一,主要原因在于:一是广州二手住房价格同比涨幅连续五个月在70城排第一,带动租金上涨;二是近年来广州大规模启动旧村改造,不仅低租金的城中村租赁住房减少,而且产生了大量被动租房的需求;三是黄埔区、南沙区、增城区等作为产业新区,是轨道交通密集开通所在区域,近年来旧改加速,城区面貌明显改善,租赁需求比较旺盛。未来,如果大规模保障性租赁住房能加速供应,地铁带动需求向外疏导,广州市租赁指数有望在高位稳定并趋于下降。

郑州

2021年三季度郑州市租赁指数同比下跌1.82%,连续十一个季度同比下跌;指数环比下跌1.09%,近12个月平均环比为-0.15%,与二季度持平。行政区方面,除了惠济区、管城回族区和郑东新区,其他五个区的租赁指数均下跌。从租金均价看,二季度郑州市租金均价为25.77元/平方米·月,同比下跌1.45%。数据表明,郑州四环外及郊县部分楼盘降价促销,二手住房成交周期较长,传导至租赁市场,租赁指数和价格表现弱势。近期,郑州遭遇洪水叠加疫情的冲击,租赁市场短期内反弹动力不足,还将处于探底过程。长期看,郑州市常住人口增量位居全国前列,租赁供应体量大和低租金优势将吸引新市民、年轻人在郑州扎根,郑州市租赁市场或将呈现渐进筑底的走势。

南京

2021年三季度南京市租赁指数同比上涨5.71%,自2019年四季度以来连续上涨;指数环比上涨1.97%,近12个月平均环比为0.46%。行政区方面,除了溧水区,其他十个区的租赁指数均在上涨,其中建邺区(11.21%)、玄武区(7.24%)、栖霞区(6.91%)涨幅居前,溧水区因二手房价下跌,近期租赁指数开始走弱。从租金均价看,南京市租金均价为43.74元/平方米·月,同比上涨0.92%。其中,建邺区(57.67元/平方米·月)、鼓楼区(54.91元/平方米·月)、玄武区(54.86元/平方米·月)、秦淮区(54.15元/平方米·月)租金均价超过50元/平方米·月。数据表明,疫情后中心区租赁需求快速回升,推动了租赁指数和租金均价上涨。7月份以来,南京疫情再度反弹,防控力度加大,8-9月份租金开始停涨,部分区域下跌,结合二手住房市场走势,预计南京市四季度租赁市场将高位回落。

东莞

2021年三季度东莞租赁指数同比下跌0.65%,近六年来首次下跌;指数环比下跌1.00%,连续两个季度下跌,近12个月平均环比为-0.05%,基本持平。区域方面,十九个镇街有十一个租赁指数同比下跌,包括城市中心的南城区和莞城区,上涨主要集中在临深区域(凤岗镇、长安镇等)以及外围其他区域,前者受企业搬迁、城中村空置影响,后者受深圳需求外溢利好。从租金均价看,三季度东莞租金均价为28.55元/平方米·月,同比下跌0.17%,连续两个季度下跌。数据表明,受深圳需求外溢影响,东莞去年下半年以来商品房价格不断上涨,带动租赁市场回升,但主要集中在少数临深区域。近年来,商品房市场发展和园区转型升级带来大量商品房、公寓供应,导致租赁供应增加,预计东莞市租赁指数将开始转弱。

建行住房租赁价格指数高位平衡,健康发展态势愈加清晰

■ 严荣

建行住房租赁价格指数显示,2021年三季度全国100城租赁指数呈现“指数持续增长、上涨动力趋缓、租金相对平稳”的特征。三季度百城租赁指数延续二季度反弹的态势,9月份82个租赁指数同比上涨城市数比6月份增加了11个,但环比增幅连续2个季度下降,意味着继续上升的动力不足,租金均价也呈现类似走势。很多城市加大整顿市场秩序力度,二手房价格开始下跌,再加上四季度为传统淡季,预计百城租赁指数会呈现高位略回落的走势。与此同时,一二三线城市、三大城市群租赁指数也均呈现“同比涨幅触顶、环比涨幅收窄”的态势,意味着在当前居民收入增幅趋缓、疫情反复、各地严控房价的背景下,租赁指数持续反弹的基础面并不牢固。从百城租金均价来看,三季度有27个城市租金均价环比涨幅在1%-3%内;39个城市在1%以内;无环比涨幅超过5%的城市。

租赁指数和租金均价均与二手房价走势呈相关关系,三季度租赁指数创阶段性新高,与今年上半年各地楼市持续反弹有关。但是,最新一期70城房价指数显示,8月份70城二手房价格指数停涨,这是2020年以来的首次,其中一线城市二手房价格指数环比涨幅从7月份的0.4%降至0.2%,同比涨幅从10.1%降至9.1%,下降1个百分点;二线城市二手住房指数环比涨幅为0.0%,2015年以来首次停涨。同时,国家强调严格房地产企业“三线四档”融资和贷款集中度管理,各地继续加强房地产调控,房地产信贷继续偏紧,作为租赁住房来源的二手住房,难以出现价格继续上涨,反而会在短期内出现价格下行的走势。在此背景下,预计四季度租赁指数和租金均价或在高位上有所回落。

截至9月份,CPI中住房租赁指数连续十二个月下跌并于3月止跌回升,三季度反弹幅度扩大,建行住房租赁指数的指数同比趋势与CPI中住房租赁指数基本一致。近期,在促进共同富裕和发力内需的战略下,国家在住房政策上特别重视“降成本”,特别是降低新市民、年轻人的住房消费成本。为应对租金上涨,国家启动了新一轮市场秩序整顿,热点城市相继推出租金“参考价”。此外,“十四五”规划提出“低租金、小户型”的保障性租赁住房或将成为住房供应主体之一,热点城市均推出大规模的筹建计划,并在税收、金融、规划便利等方面提供支持,以降低租赁成本和租金价格,分流高度集中在商品房市场的租赁需求,国企积极参与和打造大型租赁平台,稳定租赁市场。未来,随着二手房越来越多投入租赁市场,保障性租赁住房成为供给侧改革的主角,多渠道租赁供给模式将形成,租赁供需结构将更加合理,租赁市场将更加平稳和健康。

(作者系上海市房地产科学研究院院长,《上海房地》杂志主编)